医師(勤務医)の節税方法4選|会社設立前に知っておきたい注意点も

このサイトでは、年間1,500人を超える医師からの問合せと、累計500名以上の医師の資産設計のサンプルデータから発見した、「医師の理想的な人生とお金の管理をあり方」をお伝えしています。

仕事には誇りを持ち満足しているが、激務、責任の割にはお金が貯まっていない

税金の対策や資産の運用は、ほとんどしていなくて、年収の割には資産が少ない

仕事は好きで長く続けたいけど、労働集約型の働き方で、体力の衰えもあり、いつまで続けられるか不安

資産やお金や無形資産に働いてもらい、自分の生き方を労働集約型から資本集約型の生き方にシフトしたい

自己実現、理想のキャリア、夢などを叶える財産基盤の作り方を学び、成長動機で生きたい

などの悩みを持つ方にとって、進む道を定める助けになるような発信をしていきます。

医師(勤務医の)の節税には成功のコツがあります。医師・歯科医師の税金対策から資産形成・運用・管理を専門に行う「インベストメントパートナーズ」へ是非ご相談下さい。

勤務医はサラリーマンと同じ給与所得者ですが、一般的なサラリーマンよりも高額な給与を得ていることが多いため税金の負担も重くなりがちです。

給与所得者は勤務先に年末調整をしてもらえるため、自分で確定申告をしたことがない人も少なくないでしょう。しかし、納税を勤務先任せにせず自分で対策することで節税につなげることができます。当記事では、勤務医におすすめの節税方法や開業前に知っておきたい税金のシステムなどについて解説します。

目次[非表示]

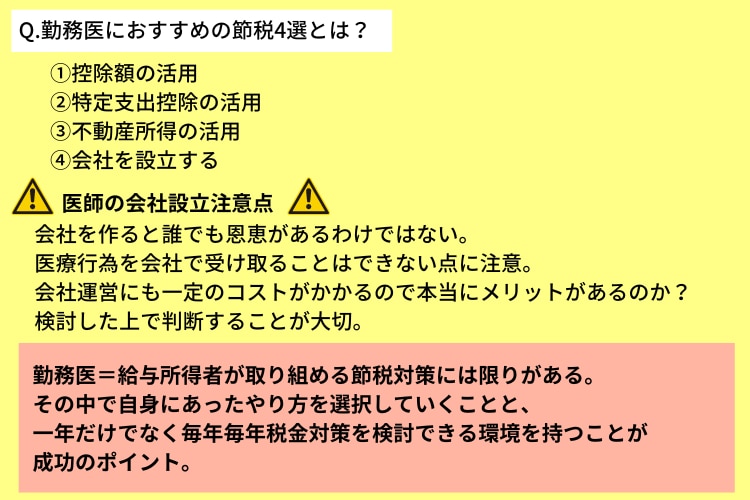

勤務医におすすめの節税方法4選

医療機関に勤務している勤務医は、税法上では一般的なサラリーマンと同じく給与所得者とみなされます。基本的には勤務先の医療機関が年末調整をしてくれるものの、副業収入などがある場合は自力での確定申告が必要です。

また、業務関連の支出がある場合に確定申告をすると還付を受けられるケースもあります。勤務医が実践できる主な節税方法は、次の通りです。

(1)基礎控除・給与所得控除を受ける

基礎控除はすべての人に適用される控除であり、所得金額に応じて基礎控除額が変動する仕組みとなっています。

合計所得金額 |

基礎控除額 |

|---|---|

2,400万円以下 |

48万円 |

2,400万を超え、かつ2,450万円以下 |

32万円 |

2,450万を超え、かつ2,500万円以下 |

16万円 |

2,500万円を超える |

なし |

※出典:国税庁「所得税のしくみ」

個人事業主などの場合、収入からさまざまな必要経費を引いた額が所得となります。給与所得者のみに適用される給与所得控除は、給与収入金額から必要経費に相当する金額を控除するものです。

給与収入金額 |

給与所得控除額 |

|---|---|

180万円以下 |

収入金額×0.4-10万円、 または55万円のいずれか高い方 |

180万を超え、かつ360万円以下 |

収入金額×0.3+8万円 |

360万を超え、かつ660万円以下 |

収入金額×0.2+44万円 |

660万を超え、かつ850万円以下 |

収入金額×0.1+110万円 |

850万円を超える |

195万円 |

これらの控除に加えて、所得の低い家族と生計をともにしている場合は配偶者控除や扶養控除を受けることができます。ただし、配偶者控除については納税者本人の合計所得金額が1,000万円以下の場合のみ適用可能です。さらに、各種保険料・共済掛金や住宅ローンなどに適用される控除についてもチェックしておくとよいでしょう。

(2)特定支出控除を受ける

給与所得者のみに適用される特定支出控除の適用対象は、次の通りです。

|

特定支出控除額は、特定支出額-給与所得控除額×0.5で算出できます。例えば収入額が800万円なら、給与所得控除は800万円×0.1+110万円=190万円です。さらに特定支出額が100万円であれば、特定支出控除額は100万円-190万円×0.5=5万円となります。

特定支出控除を受けるためには、それぞれの支出に対する特定支出証明書や明細書・領収書などが必要です。なお、特定支出控除は本人が一時的に立て替えただけの支出には適用されません。

(3)不動産投資をする

所得が高い場合は、不動産投資による節税もおすすめです。不動産経営の場合はまず賃貸用のマンションやアパートなどを購入し、家賃収入を得つつ必要経費を計上します。このほか、安く購入した物件を高値で売却して利益を得ている人も少なくありません。

物件購入費は、減価償却費として経費に計上できます。減価償却費を計上している間はたいてい不動産所得が赤字となり、給与所得と相殺して節税につなげることが可能です。ただし賃貸物件が空室になると家賃収入が途絶え、空室期間が長引くと維持費ばかりがかかってしまいます。必要に応じてリフォームやリノベーションをしたり募集条件を見直したりして、空室対策に力を入れるとよいでしょう。

不動産投資は、相続税対策としても有効です。不動産を相続する場合、遺産金額はその不動産の購入額ではなく評価額によって計算されます。さらに賃貸物件は居住用物件よりも評価額が下がるため、購入額をそのまま現金として相続する場合よりも高い節税効果を得ることが可能です。

(4)会社(プライベートカンパニー)を設立する

勤務先から副業を認められており、かつ副業で多くの収入を得ている場合は、プライベートカンパニーの設立がおすすめです。

2019(平成31)年4月以降に事業を始めた法人に適用される法人税は所得額の15~23.2%であり、所得税と比べて最小税率が高く最大税率が低いことが特徴です。そのため、ある程度所得が高い場合は個人ではなく法人として納税することで節税に役立ちます。加えて必要経費として認められる範囲が広いことや法人用保険を利用できること、そして家族を従業員や役員にして所得を分散できることも法人設立の利点です。

ただし法人の設立・運営には高いコストがかかるため利益額によっては逆に損をすること、公的医療機関に異動すると副業を制限されることに注意が必要です。また、長期間事業活動をしていないとペーパーカンパニーと見なされて脱税などを疑われる恐れがあります。

実際の勤務医節税成功事例を見てみませんか?無料で節税事例集を期間限定公開中!

一度ご覧ください!▼以下より1分でダウンロードできます▼

【基礎】知っておくべき「勤務医」と「経営者(開業医)」の税金の違い

勤務医として節税を考えるうえでは、給与所得者と法人経営者の税金の違いについて知ることも重要です。医療法人の経営者になるためには、まず都道府県から認可を受ける必要があります。多くの都道府県ではある程度の運営実績を認可条件としているため、一旦個人事業主としてクリニックを運営してから医療法人へステップアップする方法が一般的です。

経営者の課税額は利益から必要経費などを差し引いた所得額に応じて決まりますが、勤務医は税金を引かれる前に給与を受け取ることはできません。つまり、経営者と勤務医では課税されるタイミングとお金を使うタイミングが逆になります。同じ所得額でも所得税と法人税のどちらが適用されるかによって税率が変わるうえ、課税対象となる所得額そのものの計算方法も変わる点が大きなポイントです。

例えば合計100万円分の仕事用消耗品を購入する場合、経営者は消耗品費を必要経費として計上できます。法人の実効税率は約33%となるため、100万円の経費を使うと法人税が約33万円安くなります。利益から経費を差し引ける点では法人も個人事業主も同じですが、法人の場合はさらに役員報酬などを活用した節税が可能です。そのため、副収入がある給与所得者だけでなく個人事業主が法人を設立する例も少なくありません。

一方で勤務医は自動的に税金を天引きされるため、仕事用の消耗品などを自分で買う場合は納税後手元に残った所得から支払うことになります。経費計上の代わりとして給与所得控除や特定支出控除を受けられるものの、本人の意思で控除額を調整できない点や控除を受けるための条件が多い点に注意が必要です。

次に、勤務医と経営者それぞれの税金の内訳について詳しく解説します。

(1)勤務医が支払っている税金

給与所得のみの人にかかる税金は、下記の図のように、給与から給与所得者控除(給与所得者に対するみなし経費のようなもの)と、所得控除(支払った社会保険料や生命保険料、ふるさと納税等の寄付金、確定拠出年金等の掛け金、配偶者控除、扶養控除、基礎控除など)を差し引いて計算される課税所得に対して5~45%の所得税が課せられます。

そして、もし住宅ローン控除などの税額控除がある場合は、その計算後の税金金額から税額控除分が差し引かれた金額を税金として納めます。

(2)経営者が支払っている税金

会社を経営していると、会社の利益を下の図のように役員で分けて受け取ることができます。

給与所得者控除は年々減り、2022(令和4)年現在で850万円を超える給与であれば、一律で195万円の控除となります。例えば役員が3人で、役員報酬が一律1,000万円だったとすると、それぞれから195万円ずつ控除が可能です。所得控除(社会保険料や基礎控除)が200万円あったとすると、その所得税額は1人あたり80万円程度まで下がります。

3人分の所得税の合計は約240万円となるため、1人で3,000万円の報酬を受け取った場合と比べて所得税を3分の1にまで圧縮できる計算です。

さらに、会社にもお金を残してその資金の中で経費を出しながら将来の退職金積立を行ったり、もともとは個人の財布から出ていた事業借り入れの返済や生命保険料の支払いを法人の財布から行えるようにすることで、より個人の財布にお金が残りやすい仕組みが出来上がります。

3. 勤務医が会社をつくる前に知っておきたい注意点

前述の通り、会社をつくって所得を分けることができれば節税になりますが、会社をつくると誰でも得をするかと言うと、残念ながらそうではありません。

まず、法人を作り維持していくためには、少なく見積もっても数十万円のイニシャルコスト(設立登記にかかる費用や資本金など)に加えて毎年数十万円のランニングコスト(税務顧問料や法人税など)がかかります。

ここで発生するコスト以上に税金面で有利な状況を作れなければ、会社をつくっても意味がありません。その上で多くの医師・歯科医師の皆様にとって最大のハードルとなることが多いのが、医療行為に基づく報酬を一般法人で受け取ることは禁じられているため、医業からの収入をそのまま会社で受け取ることはできないということです。あくまでも、分散できるのは医療行為とは無関係の事業収益(例えば執筆業や講演業)のみです。

つまり、収入の大半が医療行為に基づくものである場合、うまく所得分散ができず法人のコストのみが発生して損をしてしまうことも十分に考えられます。また、会社をつくるまでしなくても何らかの事業を個人事業主として行えば足りる場合もあるでしょう。

まとめ

給与所得者である勤務医は、年末調整によって自動的に基礎控除や給与所得控除などを受けることができます。さらに通勤費や出張費などを自分で支払った場合は特定支出控除で、所得が多い場合は不動産投資やプライベートカンパニーによって節税効果を高めてもよいでしょう。

医師として独立開業する場合は、法人の経営者を目指すことで大きな節税効果が期待できます。多くの自治体では独立後いきなり医療法人として活動することはできないため、まずは個人事業主として実績を積んでから法人格取得を目指すとよいでしょう。

~あなたに合った具体策をオンライン無料相談会で限定公開中!~

2022年4月から、新たな税制の運用が始まります。今回の税制改正では、時期は不明確ながらも償却資産を活用したリース業による節税スキームにもメスが入りました。やはり税金対策は毎年毎年、ご自身の所得状況や税制上のルールを確認しながら対応するのが一番ですね。

もし、一から医業以外の収入の柱を作ろうと考えられる場合には、極力本業に支障が出ないよう手間のかからない事業に取り組まれることをおすすめしています。

例えば、償却資産を活用したリース業などは手間がかかりにくく、減価償却費を計上できるため節税もしやすいビジネスモデルです。日々の業務に忙しい医師・歯科医師の皆様に人気があります。

医師・歯科医師に特化したコンサルティングを行っている【インベストメントパートナーズ】には、数多くの医師・歯科医師の事例があります。500名以上の医師・歯科医師が年間100万円規模の節税と資産収入作りに成功した考え方、高所得者と親和性の高い減価償却資産を使った節税方法などをオンライン無料相談会で公開しております。

「税金が高いがどのように対策すべきかわからない」「お金の相談をできる人がいない」「何が自分に合っているのかわからない」などとお悩みの方は、ぜひ奮ってご参加ください。

※本記事の内容は、作成時点の制度・規制・規約・市況などの情報を基にして作成しております。改正等により記載内容の実施・実行・対応などが行え場合がございますので予めご了承ください。最新情報に基づいた内容などについては、「ご相談・お問い合わせ」ページからご確認いただけますと幸いです。 |