イメトレと資産運用

以前の記事「資産運用・・・「ベンチマーキングと数字」 」でも書きましたが、インベストメントパートナーズのBコンサルティングの基本的な方針として、

『未来、上手くいっている理想のイメージを描けること』

を、大事にしています。

未来を眺めるために、

数字を知り・・・

上手くやってる人の事例を知り・・・

思考の順番を整えて・・・

体系的に理解を深めていく仕組みが「コンサルティングプロセス」なんですが、スポーツでも、ビジネスでも、上手くいってるイメージが描けないと実現は不可能です。

だから、イメトレが大事。

そして、イメージを膨らませるのに有効なのが数字やデータ。

実態や事実を知らないと、イメージは妄想になります。

妄想とイメトレは、全然、違います。

資産運用のイメトレは 資産運用・・・「ベンチマーキングと数字」 コチラ

今回は、所得分布について、書きます。

下の図は、OECD諸国での富裕層と貧困層の格差についてまとめたデータです。

経済協力開発機構(OECD)より引用

図の数字の【OECD平均:8.9倍】というのは、所得分位の上位10%(富裕層)の所得が、下位10%(貧困層)の8.9倍という意味です。

つまり、単純に富裕層の所得が貧困層の約9倍あるということです。

日本では、この格差が、年々広がりを見せています。

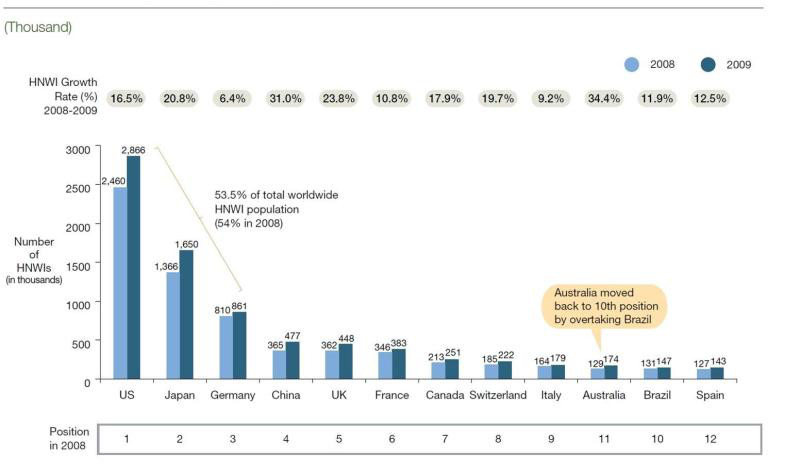

そして、次のデータが、世界の富裕層人口の国別の分布です。

World Wealth Reportより引用

日本は、アメリカに次いで世界に第二位の富裕層人口をかかえています。

その数は、約160万人!!

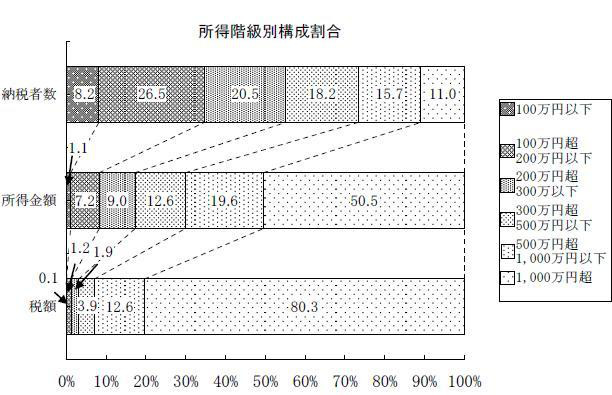

そして、そのジャパニーズ富裕層の分布が次のデータです。

http://www.nri.co.jp/news/2006/060905_1.html より引用

国税局のデータからも、分布図を出して見ました。

いろいろデータを出しましたが、人ごとにならずに、資産運用・投資レベルを上げるステップと見たいと思います。

資産形成を考える時、はじめから資産を持ってない場合は、

黒字=可処分所得-消費支出

この黒字で、資産形成の第一歩をはじめることになります。

となると、黒字の額により、貯蓄純増・金融資産純増に繋がるんですけど、

~~~~~~~~~~~~~~~~~~~~~

統計の用語解説 ※統計局参照

貯蓄純増 =

(預貯金 + 保険掛金) - (預貯金引出 + 保険取金)

金融資産純増 =

貯蓄純増 + (有価証券購入 - 有価証券売却)

貯蓄純増……「預貯金」と「保険掛金」の合計から「預貯金引出」と「保険取金」の合計を差し引いたものである。

金融資産純増……「貯蓄純増」に「有価証券購入」と「有価証券売却」との差を加えたものである。

~~~~~~~~~~~~~~~~~~~~~

当たり前ですが、黒字が、大きいほど、金融資産は増えていくことになります。

ただ、絶対的に、この【黒字が多い=年収が高い】とは、ならないところに、私達のような資産運用・投資コンサルティングの存在意義があります。

単純に節約を勧め、積み立て投資を紹介するだけでは、クライアント様には、認められません。

ダイエットのコーチが、「食べるな!!」「運動しろ!!」では、ダメなのと同じように、今の日本では、可処分所得が上がらないから、「節約!!」だけでは、フィー(手数料)はもらえませんよね。

「無理なくやせる」とか、教えて欲しいところだと思います。

資産運用・投資では、「無理なく・合法的に・可処分所得を増やす」とか、「レバレッジの活用術」とかになるんでしょうか。

でも、やはり小手先だけのノウハウだけで解決するのはやめて、健全な黒字率・平均貯蓄額・金融資産純増率などを高めることが、効果的な資産形成につながっていきます。

ただ、資産は資産を生むので、早い段階で資産を構築していって、『勤労所得+資産収入』にもっていけば、黒字率・平均貯蓄額・金融資産純増率の伸び率は良くなっていきます。

~~~~~~~~~~~~~~~~~~~~~~

統計の用語解説・・・2 ※統計局参照

黒字率 =

黒字 ÷ 可処分所得 × 100

平均貯蓄率 =

貯蓄純増 ÷ 可処分所得 × 100

金融資産純増率 =

金融資産純増 ÷ 可処分所得 × 100

黒字率……可処分所得に対する黒字の割合である。

平均貯蓄率……可処分所得に対する貯蓄純増の割合である。

金融資産純増率……可処分所得に対する金融資産純増の割合である。

~~~~~~~~~~~~~~~~~~~~~~

最初は、

【生活支出<生活支出数ヶ月~年収分の貯蓄】

↓

【生活支出<資産収入】

↓

【資産収入で希望収入確保】

この成長サイクルは、資産1000万円を超えてきたら、加速度をましていきますので、0から1が、一番しんどいところですが、5から10は、比較的楽にいけるはずです。

このような成長サイクルは富裕層では見られ「富裕層の成長サイクル 」参照。

ぜひ、参考にしていただきたいです。

インベストメントパートナーズでは、このサイクルに興味を持ち、効果的にこのサイクルを成長させるためには、どんな考えや理論が必要かを考えて、Bプランコンサルティングというサービスを立ち上げました。

最後は、宣伝しちゃいました。。。

長くなったんで、強引に終わらせようとしたんです。

価値観を広めていきたいです。

今日もお疲れ様でした。

<関連記事>

【 fanancialy independent】経済的自立

インベストメントパートナーズの資産運用・投資

資産運用と一言で表現しても、『株式投資』『投資信託』『生命保険』『国内・外貨預金』『不動産投資』『FX』・・・・というように、投資する対象によって、その目的・効果は様々なものとなります。

私たちは、あなたを理解しあなたが望むイメージを共有し、あなたの価値観や好みにいたるまで全て理解します。そして、何があなたにあっているのかを提案します。

『何をどうすればいいか?』

その答えは、あなたが考える『未来の暮らしの理想』『資産運用の目的』『達成させたいこと』によって大きく変わってきます。

私たちができること

・長期ビジョンの実現の資産運用

・目的を持った資産運用

・叶えたい理想未来実現のための資産運用

・長期に渡ってリスクがコントロールできる資産運用

私たちがしないこと

・値上がり目的の短期利益優先の資産運用

・短期利回り優先の格安不動産投資

・ハイリスク・ハイリターンの資産運用・不動産投資

・単純な金融商品の販売、および、プランニングのみの、プラン作成の手数料ビジネス。【弊社は全て成功報酬】

私たちが資産運用・投資コンサルティングで大切にしていること

・あなたを理解すること

・あなたのビジョンを理解し、あなたらしさをつくること

・長期間の利益を見込める資産運用・不動産の選別

・健全であり、現実的であること