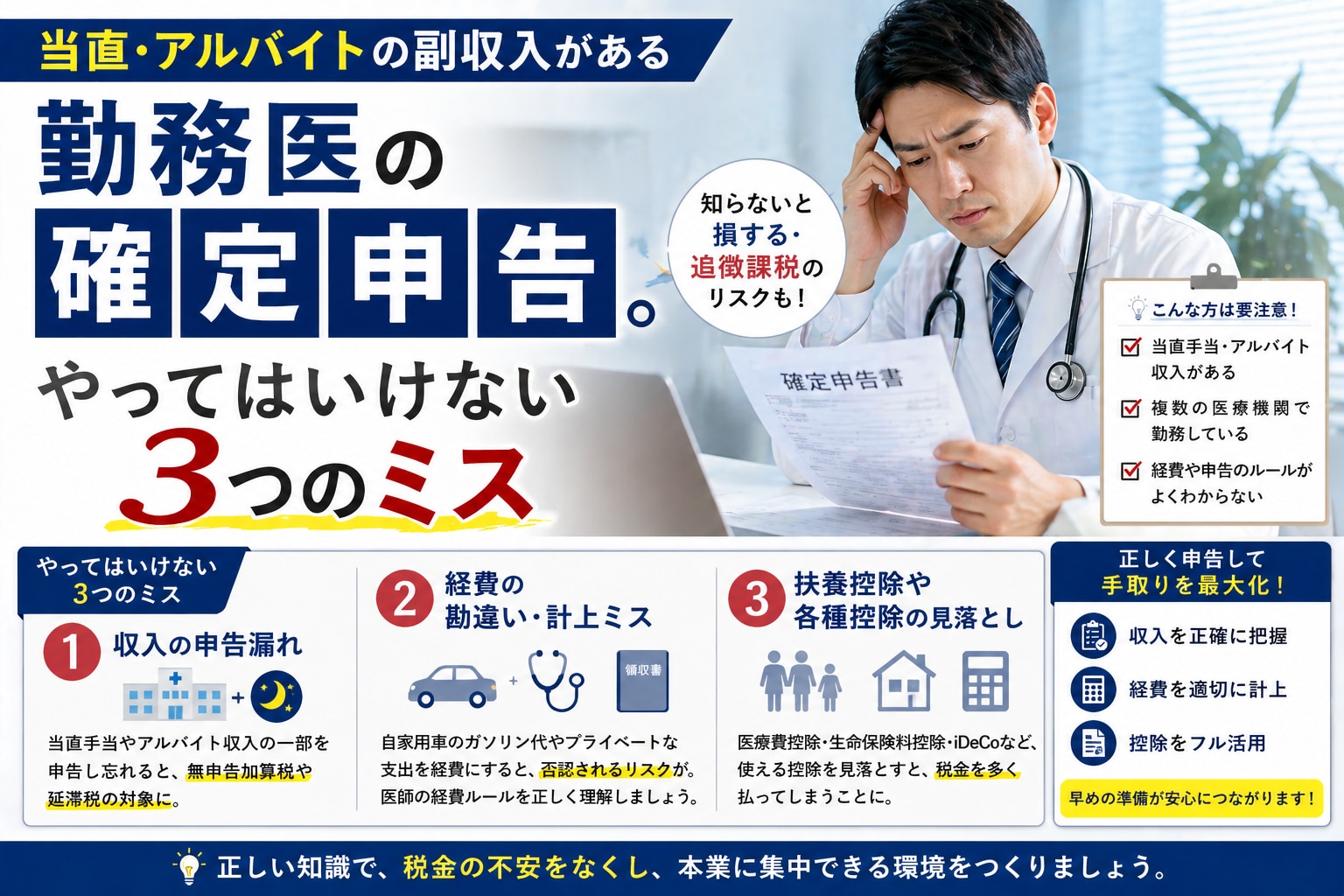

当直・アルバイトの副収入がある 勤務医の確定申告。やってはいけない3つのミス

勤務医の多くは、本業である病院からの給与に加え、他病院での当直、クリニックでのアルバイト、学会発表に付随した講演料、医学雑誌への原稿執筆料など、さまざまな名目の副収入を得ています。しかし、「年末調整は病院がやってくれるから、確定申告は関係ない」と思っている方が多いのも事実です。

残念ながら、この認識は危険です。年末調整は、あくまで「主たる勤務先の給与」に対して行われる手続きであり、他の勤務先からの給与や、給与以外の報酬・収入は、原則として自分で確定申告を行う必要があります。申告を怠った場合、後日税務署から「お尋ね」が届き、延滞税・無申告加算税といったペナルティが課せられるリスクがあります。

本稿では、当直・アルバイト収入がある勤務医の方が実際に陥りやすい「3つのミス」を具体的に解説するとともに、正しい申告の流れと、申告を機に使える節税のポイントもあわせてご紹介いたします。

目次[非表示]

- 1.まず確認:確定申告が必要になるケースとは

- 1.1.「給与」と「報酬(事業・雑所得)」は根本的に違います

- 1.2.「給与所得」の場合、経費は計上できません

- 1.3.源泉徴収は「仮払い」に過ぎません

- 1.4.「支払調書」が手元になくても申告義務は消えません

- 1.5.住民税から副業が「バレる」仕組み

- 1.6.正しい対処法:申告書の「住民税・事業税に関する事項」欄を必ず確認する

- 2.申告のついでに活用したい:勤務医の節税ポイント5選

- 2.1.1. 医療費控除:世帯合計で10万円超なら申告を

- 2.2.2. ふるさと納税:ワンストップ特例を使っていない場合は申告が必要

- 2.3.3. 特定支出控除:要件は厳しいが、使えれば効果大

- 2.4.4. 小規模企業共済・iDeCo:副業が事業所得・雑所得なら加入を検討

- 2.5.5. 青色申告:副業が事業所得なら最大65万円の控除

- 3.確定申告前に必ず確認:勤務医の申告チェックリスト

- 4.よくあるご質問(Q&A)

- 4.1.Q. 当直のバイト代が年間15万円でした。申告は必要ですか?

- 4.2.Q. 複数の病院でアルバイトしています。それぞれ源泉徴収票をもらいましたが、どうすればいいですか?

- 4.3.Q. 講演料の申告を忘れていました。過去にさかのぼって申告できますか?

- 4.4.Q. 税理士に頼んだ方がいいですか?費用はどのくらいかかりますか?

- 5.終わりに:確定申告は「毎年の財務チェック」の機会

まず確認:確定申告が必要になるケースとは

「自分は申告が必要なのか」というご判断の前に、まず副収入の「種類」と「金額」を整理することが重要です。勤務医の副収入には大きく分けて、「給与所得」と「給与以外の所得(事業所得・雑所得等)」の2種類があり、それぞれ申告義務の判定方法が異なります。

【副収入の種類別・申告義務の目安】

※上記はあくまでも目安です。各人の状況・所得の合計額・適用される控除等により判断が異なります。不明な場合は税理士または税務署にご相談ください。

特に注意が必要なのは「年20万円ルール」の誤解です。「副収入が20万円以下なら申告不要」というルールは、あくまで「所得税の確定申告」に限った特例であり、住民税の申告義務はこのルールとは別に存在します。また、医療費控除やふるさと納税(ワンストップ特例を使っていない場合)の還付申告を行う場合は、20万円以下の副収入も合わせて申告する必要があります。

確定申告における最も根本的なミスが、副収入の「所得区分」の誤りです。所得区分を間違えると、経費の計上方法が変わり、税額計算そのものが狂ってしまいます。

「給与」と「報酬(事業・雑所得)」は根本的に違います

当直料やアルバイト料は、雇用契約に基づく「給与所得」です。一方、講演料・原稿料・監修料・コンサルティング報酬は、請負契約・委任契約に基づく「事業所得」または「雑所得」になります。この違いは非常に重要で、認識を誤ると申告ミスに直結します。

【副収入の種類と所得区分:比較表】

※「事業所得」か「雑所得」かの判定は、副業の継続性・反復性・事業規模等により判断されます。近年、国税庁はこの区分の判断基準を厳格化しています。

「給与所得」の場合、経費は計上できません

給与所得に対しては「給与所得控除」が自動的に適用されますが、個別の実費経費を差し引くことは原則としてできません(特定支出控除という例外制度がありますが、要件が非常に厳しく、実際にはほとんど使えません)。

一方、事業所得・雑所得であれば、その収入を得るために実際にかかった費用(交通費・通信費・書籍代・パソコン代の按分等)を「必要経費」として差し引くことができます。同じ副収入でも、所得区分が異なれば手取りに大きな差が生まれます。

【経費にできる支出・できない支出:区分別ガイド】

※経費として認められるかどうかは、業務との関連性と実態が最重要です。「領収書があれば何でも経費」ではありません。

「バイト先で源泉徴収されているから、もう税金は払った」——この思い込みが、申告漏れを引き起こす2つ目の典型的なミスです。

源泉徴収は「仮払い」に過ぎません

講演料や原稿料の支払いの際、支払者は所得税10.21%を源泉徴収して代わりに納付する義務があります。しかし、これはあくまで「仮の税額の前払い」です。確定申告を行うことで、本来の税額を計算し、源泉徴収額との差額を精算するのが正しいプロセスです。

副収入が少ない場合は源泉徴収額が過払いになっており、申告することで還付を受けられるケースがあります。逆に、年収が高い勤務医の場合は源泉徴収の税率(10.21%)が実際の適用税率(30〜50%超)を大幅に下回るため、申告して追加納付が必要になります。

「支払調書」が手元になくても申告義務は消えません

報酬の支払者は、原則として「支払調書」を発行しますが、これは発行者の義務であり、受け取る側(医師)は手元になくても申告義務があります。特に、個人経営のクリニックや中小の出版社からの報酬は、支払調書が発行されないケースも珍しくありません。

「支払調書がないから申告しなくていい」は完全な誤りです。ご自身で収入の記録をつけておき、漏れのない申告を心がける必要があります。

副収入があることを勤務先に知られたくないと思っている方にとって、住民税の徴収方法の選択は申告時の最重要チェックポイントです。ここを見落とすと、副業の存在が勤務先に筒抜けになります。

住民税から副業が「バレる」仕組み

確定申告を行うと、申告内容に基づいて住民税の金額が計算され、市区町村から各個人に通知されます。この住民税の徴収方法には「特別徴収(給与から天引き)」と「普通徴収(自分で納付)」の2種類があります。

問題は「特別徴収」を選んだ(または何も考えずに申告した)場合です。この場合、副収入を含めた住民税の合計額が勤務先に通知され、給与から天引きされます。給与担当者が気づけば「この人の住民税、給与の割に多いな」となり、副収入の存在が発覚する可能性があります。

【住民税の徴収方法:「普通徴収」vs「特別徴収」の違い】

※市区町村によっては、普通徴収を選択してもシステム上の理由で特別徴収に変更される場合があります。副業禁止の職場にお勤めの方は、事前に税理士にご相談ください。

正しい対処法:申告書の「住民税・事業税に関する事項」欄を必ず確認する

確定申告書には「住民税・事業税に関する事項」という記入欄があります。ここの「給与以外の所得に係る住民税の徴収方法」の選択で、「自分で納付(普通徴収)」を選ぶことで、副収入分の住民税を職場経由ではなく自分で直接納付することができます。

e-Tax(電子申告)を利用する場合も、同様の選択肢がありますので、必ず確認してから送信するようにしましょう。

申告のついでに活用したい:勤務医の節税ポイント5選

確定申告は、ただ「税金を払う手続き」ではありません。正しく申告することで、払いすぎた税金が戻ってきたり、使える控除を漏れなく適用することで税負担を合法的に軽減できたりします。以下の5つの節税ポイントをご確認ください。

1. 医療費控除:世帯合計で10万円超なら申告を

ご自身やご家族(生計を一にする方)の医療費の合計が年間10万円(または総所得金額の5%)を超えた場合、超えた部分を所得から控除できます。市販薬・ドラッグストアのレシートも対象になるものがありますので、1年間のレシートをまとめておくことをお勧めします(セルフメディケーション税制との選択適用)。

2. ふるさと納税:ワンストップ特例を使っていない場合は申告が必要

ふるさと納税を行った場合、確定申告で「寄附金控除」を申告することで、寄附額から2,000円を引いた金額が所得税・住民税から控除されます。ワンストップ特例制度を利用した場合は申告不要ですが、副収入がある方が確定申告を行う場合は、ふるさと納税分も漏れなく記載する必要があります。

3. 特定支出控除:要件は厳しいが、使えれば効果大

給与所得者でも、一定の支出(研修費・資格取得費・転勤に伴う引越し費用等)が「特定支出控除」の対象となる場合があります。合計額が給与所得控除額の2分の1を超えた場合に、超えた部分が控除されます。要件の確認には雇用主の証明書が必要なため、税理士へのご相談をお勧めします。

4. 小規模企業共済・iDeCo:副業が事業所得・雑所得なら加入を検討

副業収入が「事業所得」として認められる場合、個人事業主として「小規模企業共済」に加入できる可能性があります。掛金は全額所得控除となり、年間最大84万円の節税効果があります。また、勤務医でも「iDeCo(個人型確定拠出年金)」に加入でき、掛金が全額所得控除になります。

5. 青色申告:副業が事業所得なら最大65万円の控除

副業収入が「事業所得」として認められ、かつe-Tax(電子申告)で複式簿記の帳簿を提出した場合、「青色申告特別控除」として最大65万円が所得から控除されます。この控除だけで、高所得者であれば年間20〜30万円超の節税効果になります。前年の3月15日までに「青色申告承認申請書」を提出する必要があるため、早めのご準備をお勧めします。

確定申告前に必ず確認:勤務医の申告チェックリスト

以下のチェックリストで、申告漏れ・ミスがないかをご確認ください。すべてにチェックが入れば、適切な申告の準備が整っています。

よくあるご質問(Q&A)

Q. 当直のバイト代が年間15万円でした。申告は必要ですか?

A. 本業以外の「給与収入」の合計が年20万円以下であれば、所得税の確定申告は原則不要です。ただし、住民税の申告は市区町村への届出が必要な場合があります。また、医療費控除等の還付申告を行う場合は、この15万円も含めて申告する必要があります。「申告不要」と「何もしなくていい」は異なりますので、ご注意ください。

Q. 複数の病院でアルバイトしています。それぞれ源泉徴収票をもらいましたが、どうすればいいですか?

A. すべての勤務先の源泉徴収票を合算して申告する必要があります。年末調整は主たる勤務先(給与が最も多い勤務先)1か所でしか受けられません。他の勤務先からの給与収入がある場合は、合計が20万円を超えなくても、すべての源泉徴収票を手元に集め、申告内容に含めることを強くお勧めします。

Q. 講演料の申告を忘れていました。過去にさかのぼって申告できますか?

A. はい、「期限後申告」として申告することができます。ただし、本来の申告期限(3月15日)を過ぎた場合は、「無申告加算税(最大20%)」と「延滞税(年約8〜14%相当)」が課される場合があります。気づいた時点でできるだけ早く申告することで、ペナルティを最小限に抑えることができます。税務署から指摘を受ける前に自主的に申告した場合は、加算税が軽減されます。

Q. 税理士に頼んだ方がいいですか?費用はどのくらいかかりますか?

A. 副収入の種類が多い・不動産収入がある・青色申告を検討している、といった場合は、医師・クリニックの税務を専門とする税理士への依頼をお勧めします。申告書作成の費用は内容の複雑さによりますが、一般的に5〜20万円程度が目安です。正しく申告することで得られる節税効果(医療費控除・各種控除の適正活用)がこれを大幅に上回るケースも多くあります。

終わりに:確定申告は「毎年の財務チェック」の機会

勤務医の確定申告は、慣れてしまえば決して難しいものではありません。しかし、「所得区分の誤り」「源泉徴収の誤解」「住民税の徴収方法の選択漏れ」という3つのミスは、年々積み重なることで思わぬ税務リスクを招きます。

逆に言えば、確定申告を正しく、かつ戦略的に活用することで、医療費控除・ふるさと納税・iDeCoなどの恩恵を最大化し、同じ収入でも手残りを着実に増やすことができます。毎年の確定申告を「ただこなす作業」ではなく、「ご自身の財務状況を整理し、節税の機会を見直す年次レビュー」として活用していただくことをお勧めします。

副収入が増えてきた、不動産投資を始めた、プライベートカンパニーの設立を検討しているといった状況になったら、医師専門の税理士へのご相談を早めに検討されることをお勧めします。正しい知識と適切な専門家のサポートがあれば、確定申告は「守りの節税」から「攻めの資産形成」への入口にもなります。

※本記事の内容は、作成時点の制度・規制・規約・市況などの情報を基にして作成しております。改正等により記載内容の実施・実行・対応などが行え場合がございますので予めご了承ください。最新情報に基づいた内容などについては、「ご相談・お問い合わせ」ページからご確認いただけますと幸いです。 |