不動産業者から「医師だから節税に最適」と 勧められたら確認すべき5つの質問

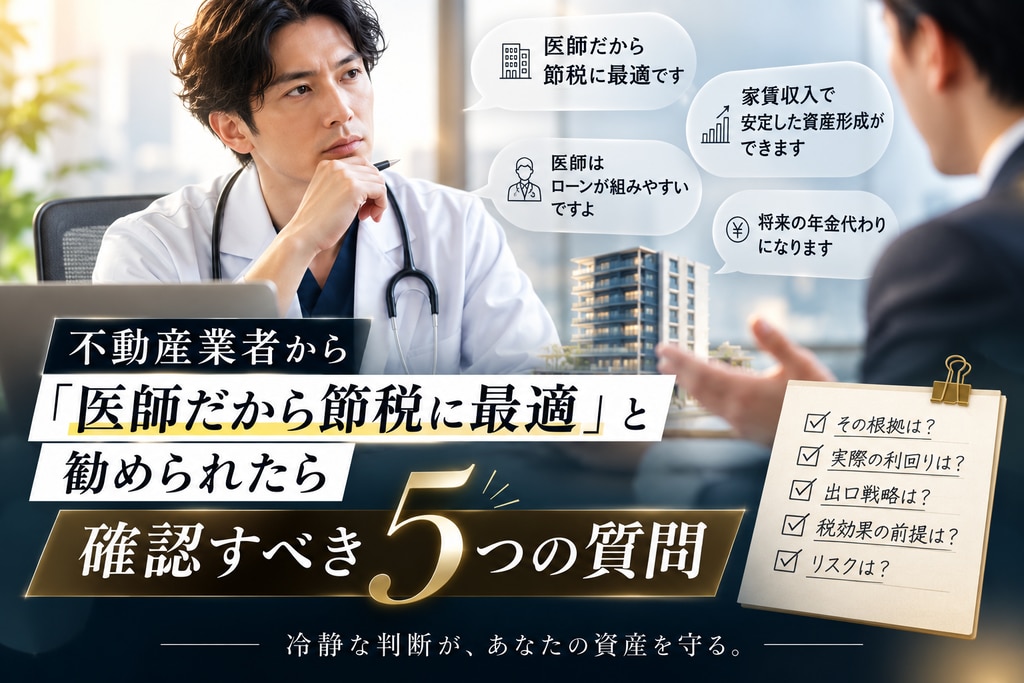

「先生だから節税に最適な物件があります」——このセリフを聞いたことがある医師は少なくないはずです。すぐに断る必要はありません。しかし、その場で契約する必要も一切ありません。この5つの質問を投げかけるだけで、目の前の営業が「信頼できる提案」か「回避すべき罠」かが判別できます。

記事を見る

「先生だから節税に最適な物件があります」——このセリフを聞いたことがある医師は少なくないはずです。すぐに断る必要はありません。しかし、その場で契約する必要も一切ありません。この5つの質問を投げかけるだけで、目の前の営業が「信頼できる提案」か「回避すべき罠」かが判別できます。

記事を見る

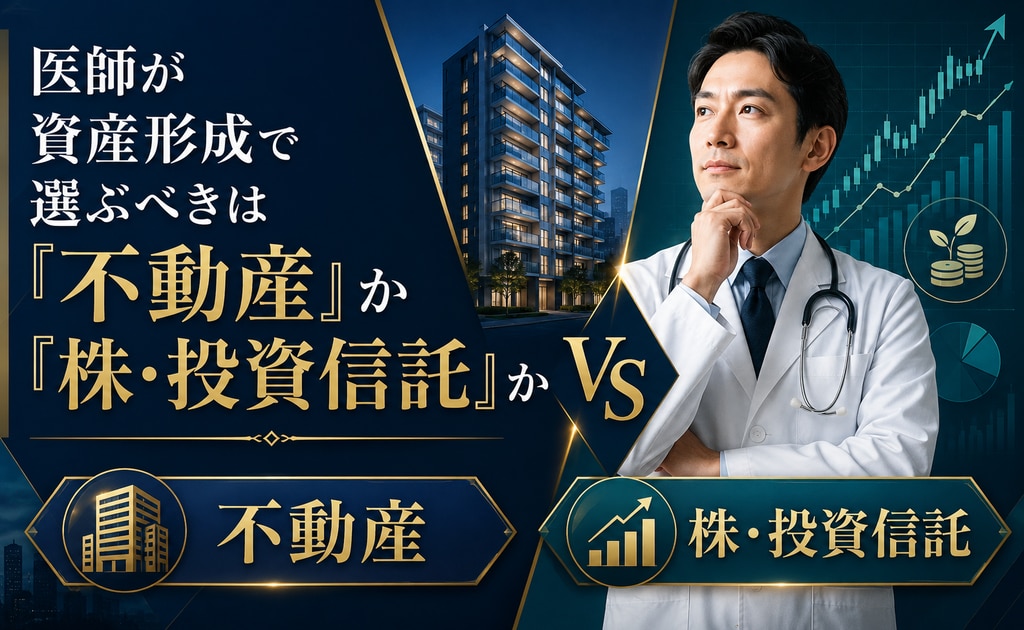

「不動産 vs 株、どっちがいいですか?」——医師の資産相談で最も多く出る質問の一つです。しかし、この問いには前提として確認すべき重要なことがあります。それは「あなたは何歳で・どんな状態で・この投資を終わらせたいのか」という出口の設計です。入口(どちらに投資するか)より先に出口(どこで終わるか)を決めることが、医師の資産形成において最も重要な判断です。本稿では、両者の正直な比較と、出口から逆算した「正解」の見つけ方をご紹介します。

記事を見る

「不動産投資を始めようと思っているが、何から学べばいいかわからない」「節税になると聞いたが、本当に自分に向いているのか」——この記事は、そんな疑問を持つ勤務医のための「始める前に知っておくべき3つのこと」をまとめた入門ガイドです。不動産投資の前に絶対に理解すべき順番・計算方法・リスクを、実例を交えて解説いたします。

記事を見る

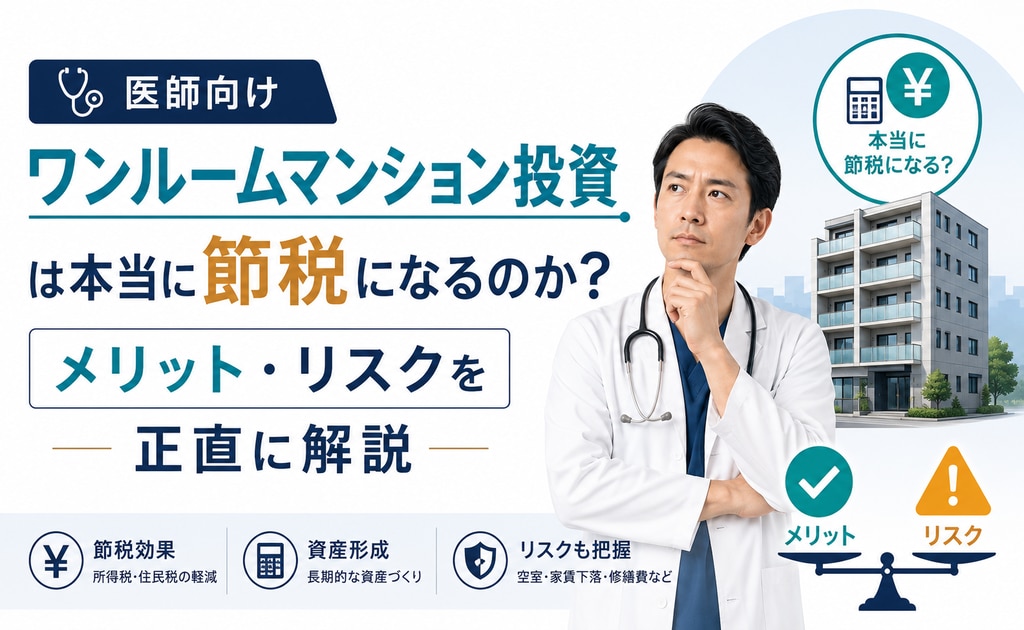

「節税になります」という言葉で勧められるワンルームマンション投資。確かに節税効果は存在します。しかし、その節税効果が本当に得をしているのか、隠れたコストとリスクを正確に計算した医師はほとんどいません。本稿では、節税の仕組みを数字で分解し、向いている医師・向いていない医師、そして代替手段との比較まで、包み隠さず解説いたします。

記事を見る

「医師 不動産投資 やめとけ」と検索した方へ。その感覚は半分正しく、半分間違っています。医師の不動産投資が失敗しやすいのは「不動産投資そのもの」が悪いのではなく、「医師が特定の誤りを犯しやすい構造」があるからです。本稿では、失敗のパターンを徹底解剖したうえで、成功する医師が持っている思考法と設計図をご紹介します。

記事を見る

近年、マネーリテラシーへの関心の高まりに伴い、「とりあえずNISAとiDeCoは満額で始めました」という勤務医の先生が急増しています。特に2024年に始まった新NISA制度以降、周囲の医師仲間からの勧めやメディアの情報に後押しされ、インデックス投資への積立を設定した方は非常に多いのではないでしょうか。

記事を見る

「結婚したとたん、お金のことをちゃんと考えなければと気づいた」——この言葉が、多くの勤務医から聞かれます。配偶者の扱い方、住宅購入のタイミング、子どもの教育費、保険の見直し——これら4つの問題は、家庭の状況によって「正解」が大きく異なります。ご自身のケースに合った設計を本稿で確認してください。

記事を見る

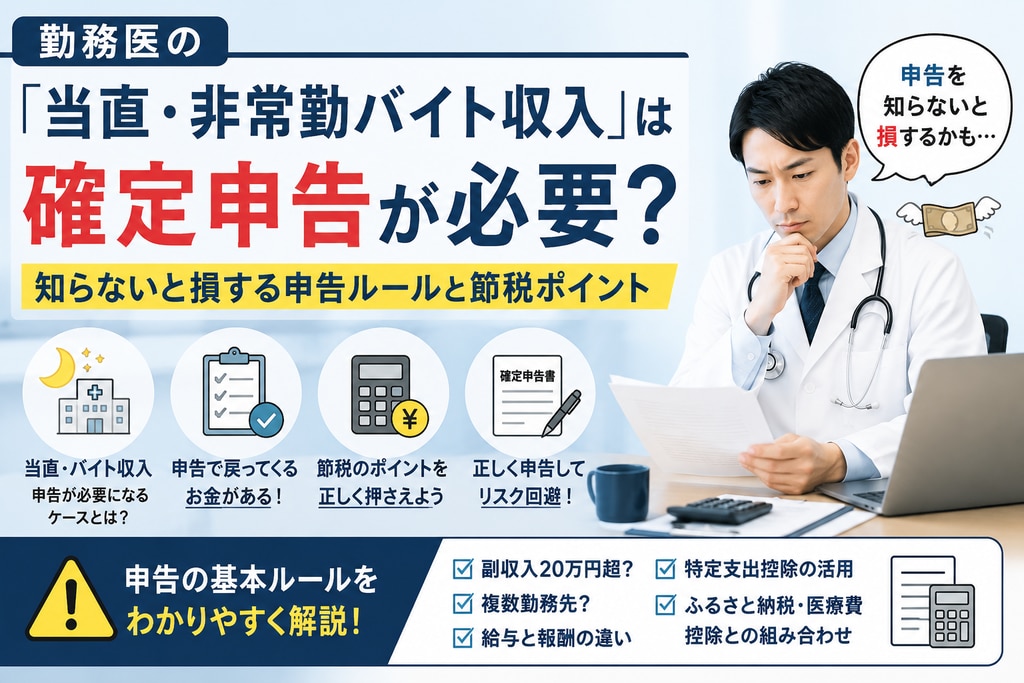

「常勤先で年末調整が終わっているから大丈夫」——この思い込みが、気づかぬうちに無申告加算税・延滞税という余計な出費を招いています。当直料・バイト収入・講演料が年間20万円を超えた瞬間から、申告義務が生まれます。本稿では、勤務医が陥りやすい申告の落とし穴と、申告を逆に活用して「取り戻せる税金」を最大化するポイントを解説いたします。

記事を見る

年収1,500万円なのに「なぜかお金が残らない」——この感覚に心当たりはありませんか?問題は稼ぐ金額ではなく、稼いだお金がどこへ消えているかです。当直を増やして月10万円収入を増やすより、今の支出を設計し直す方が、確実に、そして持続的に「使える手取り」を増やせます。本稿では、忙しい勤務医でも今日から実行できる、キャッシュフロー改善の全ステップをご紹介します。

記事を見る

私立医学部の学費は最大4,000万円超。浪人・受験費用を加えると親の負担は5,000万円に達することもあります。「子どもが医師になりたいと言ったとき」から動いても、時間と資金が足りません。子が生まれた瞬間から始める逆算の設計図を、本稿で具体的に解説いたします。

記事を見る

第1位:節税を検討中の方には必ず見てほしい!知らず知らずのうちに当てはまっていたら要注意です。「節税の検討でしたらダメなこと6つ」

第2位:特に勤務医の方は税金負担が大きくなりがち・・・どうすれば上手に節税&手取りアップできるのか?「勤務医特化型節税成功事例集」

第3位:年代別医師&歯科医師の税金とお金の課題をマンガで解説!「30代・40代・50代の医師あるあるお金と税金の問題解決事例マンガ」

第4位:巻末に具体的な節税事例を掲載!法人活用や設備活用で税金が少なくなる⁉「1億円の差がつく⁉節税成功事例集」

第5位:実際の医師&歯科医師の悩み事や解決のポイントを語ってもらいました!「現役医師&歯科医師が語る!問題解決リアルインタビュー」

Copyright © 2022 Investment Partners Co.,Ltd. All Rights Reserved.