医師の「税金が高い」からの失敗しない解決方法

500名以上の医師が実践している、資産設計プログラム「自分4.0」、自立型投資環境に導く資産管理プログラム「My Life」を運営しています。

代表の川口一成です。

プロフィールはこちらから

お知らせ

このサイトでは、年間1,500人を超える医師からの問合せと、累計500名以上の医師の資産設計のサンプルデータから発見した、「医師の理想的な人生とお金の管理をあり方」をお伝えしています。

- 仕事には誇りを持ち満足しているが、激務、責任の割にはお金が貯まっていない

- 税金の対策や資産の運用は、ほとんどしていなくて、年収の割には資産が少ない

- 仕事は好きで長く続けたいけど、労働集約型の働き方で、体力の衰えもあり、いつまで続けられるか不安

- 資産やお金や無形資産に働いてもらい、自分の生き方を労働集約型から資本集約型の生き方にシフトしたい

などの悩みを持つ方にとって、進む道を定める助けになるような発信をしていきます。

「医師にもなれば給料もたくさん貰えて、お金の悩みなんてないんだろうな。。。」

一般の方から見た医師のお金事情への印象はこんな感じじゃないでしょうか。

しかし、実際は、見かけのの年収は高いけど、実際は40%~以上、税金や社会保険料で取られ、つまりは、働いても、働いても、月の4割は税金の為に仕事をしていることになります。

楽な仕事じゃないし、暇な職業でもありません。残業も当たり前に多く、休みも少ないです。

やりがいはあるかもしれませんが、見合った対価を貰えているかといえば、ほぼ全員の医師が納得は、していないはずです。

そんな状態で、仕事のモチベーションを継続させるのって、搾取され、人生に理不尽を感じながらも、忙しさに感覚を麻痺させているような状態で、とても苦しいことだと思います。

その「税やお金」の問題が長時間解決されず、心に刺さっている状態、理不尽とあきらめ、これらの問題が解決できない時は、自分のエネルギーが、前向きに放たれず、漠然的に未来に不安を感じるのは当然のことです。

この「税の痛み」「理不尽へのあきらめ」、これらを解決させるメリットは、単純な蓄財という話ではなく、自分のエネルギーが、人生の前進に注がれていき、生命の活気を取り戻すという素晴らしいことになります。

例えば、今、理不尽へのあきらめを感じているなら、情熱が分散されて本来の60%くらいのエネルギーしか発揮できていないはずです。

それが、自分の情熱や努力、才能を100%、 自分の人生に発揮できるような感覚になるはずです。

その上で、私が、知ってほしいことは、単純な節税方法を知るだけでは、医師のお金の根本問題は絶対に解決しない!ということを理解してください。

年間1000件以上の医師からの「節税・資産・人生」の相談がきます。

医師の節税事例集をプレゼントしますと、案内をだすと、多い時で一週間で100件以上の請求がくることもあるくらい盛況です。

そこで、今回は、医師のお金の悩みを終わらせる為、「税が高い」という問題意識を、どのように問題回避し、解決していく検討の流れについて、実例を出しながら説明していきます。

≪問題意識→解決意欲→課題整理→解決シナリオの理解≫

まず、最初の段階は、問題意識の段階。

税が高い、理不尽だ、忙しい、時間がない、激務だ、責任の割にお金が手元に残らない、疲れる、仕方ないのか?、あきらめ・・・

このような状態が、問題意識の段階です。

そして、次に来るのが、解決意欲の段階。

納得できない、きつい、不公平だ、周りの先生に聞いてみよう、ネットで調べてみよう、税理士に相談してみよう、色々と知識を吸収・・・

当り前のことかもしれませんが、解決方法を模索するようになります。

そして、次に来るのが、知識メタボという失敗か、課題整理という成功か、に分かれることになります。

知識メタボの危険なところは、あれやこれやと知識を吸収して、知識が贅肉となって、頭でっかちになって、混乱、迷い、結局、動けなくなって、めんどくさくなって、問題意識に戻るという悪い流れがあります。

ただ、課題整理という流れがあり、このステージに辿り着くと解決策が見えてきます。

- 高収入ゆえの税の課題、

- 医師としての働き方のリスクの課題、

- キャリアの課題、

- 家族との暮らしの課題、

- 自分の才能開花や自己実現、夢への挑戦への課題

- これらは、節税、お金、資産の計画では、正しく認識しておくべきことです。

- さらには、日本の税の仕組み上の課題、資産形成、運用などの仕組みの課題、などなど、業界などの課題も整理できていればさらに良いです。

- 課題整理の段階を思考ベースで表現すると。。。

これらは、節税、お金、資産の計画では、正しく認識しておくべきことです。

さらには、日本の税の仕組み上の課題、資産形成、運用などの仕組みの課題、などなど、業界などの課題も整理できていればさらに良いです。

課題整理の段階を思考ベースで表現すると。。。

「節税をする、、、でも、翌年の税もくるけど、それもどうする?毎年のことだから、定期的にどうする?」

「節税をして手取りを増やしても、ほったらかしていたら、結局、どうなの?」

「そもそも、生活できているわけだし、別に贅沢したいわけじゃないし、節税して、手取り増やして何がしたいんだろう?」

「節税する為の方法の知識は色々あるけど、ただ、節税するだけじじゃ、税の痛みから逃げているだけでは?」

節税するということは、自分が使えるお金を増やすことなので、では、そのお金で何をしたいのか?という目的を定めていかないといけないのです。

「節税したお金をほったらかしておくくらいなら、国民の義務として、社会に貢献した方がよくない?」という意見もあるでしょう。

こんな問いかけに対して、考えを整理していくと解決策が見えてきます。

さらには、

「年齢の割に資産が貯まっていない、体力が落ちたら?いつまで激務を続けたらいいの?漠然と未来が不安だな。」

「給料や報酬など、労働資本に頼り切った収入源しかないから、体力の衰えが心配、いつまで続けるのか、どうなんだろう、、、」

「働いて、貯金という選択肢だけなら、低金利だから資産って意外に増えないね。」

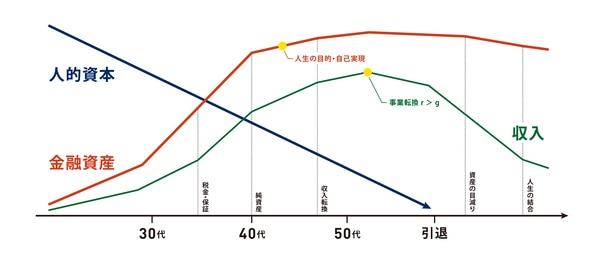

…などなど、「税金が高い」という課題から、次の課題は、下の図のように貯蓄や家族の保障、自分のキャリアにも目を向けるべきです。

20代、30代が、税金が高い、「何とかしたい」から、30代、40代で、家族ができたので、「お金のことをちゃんとしなくてはいけない」

40代、50代で、体力の衰え、自己実現、など、考えた時のお金の使い方を検討したい」というように変化していきます。

ほとんどの人が歳を重ねて、残りの人生が少なくなってはじめて真剣に考えるというのが大半です。

つまり、結婚し守るものができたり、キャリアが進み、やり遂げたいことが見えてきたり、歳をとって自分の死やゴールが見えてきて、やっとお金について考えるんだと思います。

人生のイベントがお金について検討させるきっかけになるのです。

若いうちから、ほとんどの人が、「自分はこう生きて、お金はこうするんだ!」と言えない状態です。

節税を考えるとは、つまり、「お金」や資産、人生について考えることでもあります。

つまり、人生そのものが定まらない限り、お金や資産の計画は定まりにくいのです。

さらには、お金とは、生活する金額を超えた額は、人生を良くする為に使うモノなので、人生そのものが定まらないことには、はっきりとしたお金に目的を定めたり、お金のゴールを決めるのは難しいと言えます。

ここまで、課題整理をしてきましたが、あなたなりの解決策は見えたでしょうか。

最後に、

弊社には、年間1000件以上の医師からの相談が来るので、医師の税×キャリア×人生×資産の成功実例が貯まっています。

年間1000件、10年で1万件、こんな膨大な数の悩みを、聞いてきたら、やはり、ある共通点、一貫性、法則、パターンのようなものが見てきます。

そこで、上手くいく「型」を開発して、設問に答えていくだけで、税を低くし、手取り収入を増やして、資産形成につながっていくテンプレートを商品開発しました。

上手くいく仕組みの中に、自分のケースを入力していくだけで、理想的な人生×資産の計画が手に入るようになっています。ぜひ、参考にしてみてください。

最後に、お役立ち情報のリンクを貼っておきます。