【解決】「節税だけでは満足したらダメ」経済的成功の次のステージ「ほんとうの幸せ」への5ステップで解説

500名以上の医師が実践している、資産設計プログラム「自分4.0」、自立型投資環境に導く資産管理プログラム「My Life」を運営しています。

代表の川口一成です。

プロフィールはこちらから

お知らせ

このサイトでは、年間1,500人を超える医師からの問合せと、累計500名以上の医師の資産設計のサンプルデータから発見した、「医師の理想的な人生とお金の管理をあり方」をお伝えしています。

- 仕事には誇りを持ち満足しているが、激務、責任の割にはお金が貯まっていない

- 税金の対策や資産の運用は、ほとんどしていなくて、年収の割には資産が少ない

- 仕事は好きで長く続けたいけど、労働集約型の働き方で、体力の衰えもあり、いつまで続けられるか不安

- 資産やお金や無形資産に働いてもらい、自分の生き方を労働集約型から資本集約型の生き方にシフトしたい

などの悩みを持つ方にとって、進む道を定める助けになるような発信をしていきます。

節税はお金の悩みの入口

「税 負担が高く、激務、責任の割には、手取りが少ない」

「それゆえ、収入の割には資産が貯まっていない」

「高い専門性ゆえ、労働集約型の収入に偏重していて、年齢的にも、このままの働き方に不安がある」

この言葉は、月間約100件~150件の節税の悩み相談、「資産×人生」の相談がくる弊社ではよく聞く言葉です。

このコラムは、もともと、医師、歯科医の資産コンサルティング累計1000人以上、これまで扱った資産総額100億円以上、年間1500件の相談実績のある私が、税や資産で悩む医師・歯科医の方を救いたい!と思いはじめました。

日本の健康を支えている医師の資産のサポートをして、元気になってもらうことで、日本の健康、長寿に貢献したいと書き続けています。

年間1500件からの税、資産の相談の問い合わせをいただきますが、その多くが税金が高いという悩みがきっかけでの相談がきます。

ただ、実際は、冒頭の「声」にもあるように、税金が高いという悩みは表層的な問題で、問題の本質は、多くの税金を支払うことによる痛みで未来が見えにくくなっていたり、不満で苦しく感じることで目先の解決に目が行き根本的な解決をしないことによる問題がこじれたりしていることにあります。

だから、私は、このコラムを通じて、「節税の悩みは、最初の入口ですよ」「節税は、最初のきっかけですよ」「節税だけで、終わらせたらダメですよ」「医師のお金の悩みの根本原因を知りましょうね」「目先の手段で安易な節税方法だけで満足したらダメですよ」と、このコラムで書き続けています。

「節税の検討で絶対にしたらダメなコト6つ」

医師のお金の悩みが終わらない「よくある誤解3つ」

【完全攻略】節税の知識だけで終わる人と節税の極意を理解する人の違い

【悩む必要なし】[節税の知識を知るより、お金に対するバイアスを外した方が資産が増えて幸せになれる]

↑その類のコラムたちです。

では、節税だけで終わらさずに、医師のお金の悩みを根本的に終わらせるためにはどうしたらいいのでしょうか?

そこで、今回は、≪【解決】「節税だけでは満足したらダメ」経済的成功の次のステージ「ほんとうの幸せ」への4ステップで解説≫というテーマで、医師の皆様が、高い税金という課題をクリアし、さらには経済的成功を手に入れ、そして、その先の「ほうとうの幸せ」と繋がっていくには、資産をどのようにコントールしていけばいいのか解説していきます。

なぜ、豊かな生活、誇りある仕事、やりがい、一定以上の幸せな医師が、資産形成を学び実践した方がいいのか?

正直、申し上げて、年収が2000万円を超えて、贅沢をせず平均的な暮らしをしていれば、節税も資産運用も資産管理もしなくても普通に生活は困ることなく生きていくことは十分可能です。

でも、なぜ、平均世帯年収の倍以上の収入、豊かな生活、誇りある仕事、やりがい、一定以上の幸せな医師でも、資産形成や、資産管理を学び実践した方がいいのか?

それは、共に、自己実現や才能を開花させ、その能力を最大限、自分の為、家族、スタッフ、業界、社会、未来に貢献し、人間にとっての最高の充足感を味わえる「恩を感じそれを返す」という深い喜びを感じていただき、そして、私と共に、世界を良くしていくパートナーになってほしいと思うからです。

とはいえ、人生の成功に連動させていくような資産の形成のやり方、そして、資産の管理方法などがわからず、ほったらかしてしまっている医師の方も多いと思います。

そんな経済的成功を、今まさしく得ようとしている方に向けて、そして、まだ、資産をコントロールできていると実感を持てていない方に向けて、まず、上手くいかない原因や対処法を解説し、その後、本題である、成功するステップを解説していきます。

人生の成功に資産管理を連動できない原因5つ

お金で人生の真の成功は得ることはできませんが、大きな部分でチャンスを増やし、真の成功を得る可能性を高めてくれることは間違いありません。

人生の成功に資産管理を連動できないのは、主に以下5つの原因が考えられます。

- 税金への無策

- ほったらかしの資産

- ライフサイクルの無理解

- 検討できる環境の不在

- 労働集約型の収入の偏重

これらのテーマは、過去に、医師が資産で悩む根本問題6つというテーマで書いた記事があり、これは問題点を中心に書いたコラムなので、今回の成功方法についての解説と、成功⇔根本問題を両面で理解していただくのは効果的です。

「医師が資産で悩む根本問題6つ」

いかに税金が高いのか?資産を放置するとどれくらいの損失があるのか?医師のお金のライフサイクル[人生周期]にどんな課題があるのか?環境がどう大切か?医師特有の労働集約型になってしまう原因など、掘り下げて書いています。

今回の記事は、繰り返しになりますが、その対となる内容になりますので、両面で理解してもらうことで、節税の悩みから次のステージに上がる為の参考にしていただけたら幸いです。

「節税だけでは満足したらダメ」経済的成功の次のステージ「ほんとうの幸せ」への5ステップは、以下の5つのステップ

「節税だけでは満足したらダメ」経済的成功の次のステージ「ほんとうの幸せ」への5ステップは、以下の5つのステップで解決できます。

- 医師×お金のライフサイクルを理解する

- 節税をしっかりと行う

- 資産収入の芽を育てる

- ゴールベースでの視点、人生最後の日から逆算した視点を持つ

- 最適なプロセスで最適なポートフォリオとリバランスのルールを決める

- 「最高の人生×富のコントロール」の検討できる環境、コミュニティを持つ

ぜひご自身の状況に照らしあわせながら読み進めてみてください。

1.医師×お金のライフサイクルを理解する

ライフサイクル(人生周期)

人生には、年代によって訪れる課題があって、それをライフサイクル理論と呼ばれてアメリカの精神分析学者エリクソンが有名ですが、人生をいくつかの節目に区切り、それぞれのタイミングで発達するための課題があると提唱しています。

エリクソンは、私たち人間の発達を、

- 乳児期

- 幼児期前期

- 幼児期後期

- 学童期

- 青年期

- 成人前期

- 壮年期

- 老年期

8つに分けました。

医師の人生も、ライフサイクルでステージで分けることができます。

キャリアでは、研修→認定医、専門医取得、ポジションでは、大学なら、医員、助教、講師、准教授、教授、市中病院なら、医員、医長、部長、副院長、院長、開業なら、売上やスタッフの数などが増えていくでしょう。

この流の中で、医師は、お金というの視点で観たらどんな課題が出てくるのでしょうか?

まず、

研修が終わると、収入は伸びてほとんどの医師が1000万円以上の収入になります。

医師として、学ぶことがたくさんあり、経験すべきこともたくさんある、それが、いつしか、一通りの仕事ができるようになってきたころ、落ち着いて、自分の収入や貯金などを計算した時、莫大な税金、社会保険料を支払っている事実を目の当たりにすることになります。

日本は、累進課税制度で税が計算されるので、所得が900万円を超えたあたりから、なかなか収入が増えても、手取りは増えない。→課題1が起こり始めます。

そして、医師として経験を積み、後輩の面倒を見て、どんどんキャリアを高めていっているのに「激務と責任の重さのわりにお金が残らない」という状態を実感するようになります。

激務で、身体を酷使して、責任と期待に応えながら、自己犠牲的に仕事を継続する。

しかし、身体は、昔のようには若くない。当直や手術も、無理がきかなくる。

今までのペース、環境で働き続けることに限界を感じるようになっていくのです。

それでも、これまで培った精神力と体力は、人並み以上で、なんとか、数年は、「税金が高い」「責任の割にはお金が残らない」「この激務は、いつまで、続けられるか、不安」といった言葉を飲み込んで生活していても、心の中は、「自己犠牲」でいっぱいになっていたりします。→課題2の悲痛な声もよく見聞きします。

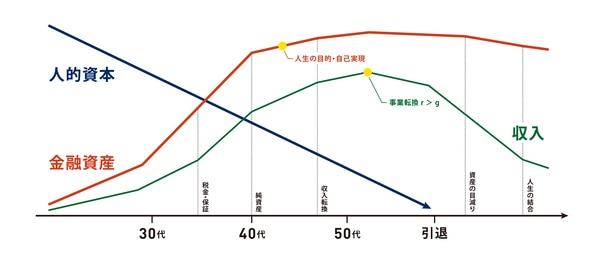

図のように、人的資本は加齢で低下しつつ、30代にかけて、収入は上がっていき、まず最初に税の課題と出会います。

その後、収入が上がっても手取りが増えず、激務、責任の割にお金が貯まっていない、労働集約型の収入に偏重している為、体力、気力の限界を感じるようになり、でも、働かなければならない、、、という、次の課題がやってきます。

解決策としては、労働資本で稼いだ資金は、節税はちゃんとしながらも資産形成→資産運用→資産管理をして、働いて得る収入から資産から得る収入へと転換していくことです。

また、マインド面でも、労働集約型では、どうしても自己犠牲的な働き方の要素も大きいですが、資産集約型の収入へと転換することで、時間や身体、心の余裕が生まれ、自己実現的な生き方へと転換させていくことが大切です。

このような、[医師×資産×ライフサイクル]という、視点が必要なのです。

まずは、このような構造を理解して、ライフサイクルに逆らうような生き方をせずに、順応していくことが大切です。

2.節税をしっかりとする

[1.医師×お金のライフサイクルを理解する]では、医師がお金の面で起こりうる課題を説明し解決案を示しましたが、労働資本を資産集約型の収入源へと転換していかないといけません。

そうなると、原資確保が大切で、可処分所得から生活支出を引いた余剰資金を生まなければなりません。

[余剰資金×年数=資本集約型の収入源の原資]となるので、節税をして、余剰資金を増やすのと、できるだけ早く原資作りを始めて、かつ福利運用を行い、利息が新たな利息を生むという状態を早く作ることが大切です。

具体的な節税方法は、対となる記事「医師が資産で悩む根本問題6つ」に、節税方法について書いていますので参考にしてください。

また、こちらのコラムでも、医師の節税事例集はコチラから、のリンクは貼っておきますのでこちらも参考にしてください。

節税は、知識なので、知識として対策を知っているのと、対策を頼めるパートナーの存在を知っているだけで、大きな改善効果は得られるはずです。

節税効果で手取り収入を増やして、自由にできる原資が増え、さらには、資産運用へ回せる資金が増えてくれば、資本集約型の収入へと大きく近づいていくのは間違いありません。

3.資産収入の芽を育てる

親から大きな資産を引き継ぐ場合や、宝くじが当たるなどの場合を除き、ほとんどの人が「資産収入の芽」というのは、最初はわずかな利息だったりします。

さらには、日本の場合は、超低金利で金利はわずかですし、キャリア形成期で忙しい時では、わずかな利息を得ることを考えるより、仕事を頑張るというのは正しい判断です。

しかし、だからと言って、この資産収入の芽を育てなければ、いつまでも、労働資本の頼った収入に依存しなければなりません。

ただ、稼いだ収入をただ放置していては、正しい効果を得ることはできません。→課題3ほったらかしている医師は多い

では、どのようにすればいいかというと、3つの方法で説明します。

1つは、[2.節税をしっかりとする]でも伝えましたが節税。

2つ目は、利息が新たな利息を生み、雪だるま式に資産が増えるという[複利運用]。

3つ目が、キャリア形成期の若い[人的資産]を最大限活かし、それを担保に資金調達して、比較的若い年齢から投資を始められる手法の[レバレッジ]を活用することをお勧めします。

私の感覚では、一般的な医師の場合でも、単純に何もしない人と比べて、

1つ目の節税で、2,000~1億円の差、2つ目の複利運用で、2,000~6,000万円、3つ目のレバレッジで、1,000~6,000万程度は、差が出るような感覚を持っています。

これは持論ですが、生活を切り詰めたり、人生の幸せの為の投資を減らしたりせず、適切な運用手段や管理を行うことで、人生の喜びを最大化するための生き方をしてほしいと願っています。

キャリア形成期前半からしっかりと準備することをお勧めするのと、良いことをするのに遅すぎるということはないので、ぜひ、何のしてない人は、はじめていきましょう。

4.ゴールベースでの視点、人生最後の日から逆算した視点を持つ

「富」の最大化から「人生」の最大化へ

経済的成功の次の生き方のビジョンについて理解してもらう為、少し、そもそものお話をします。

そもそも、お金と何ですか?と尋ねたら、人によっては、「生活をする為に必要なモノ」また、ある人は、「欲しいものを、買う時に使うモノ」、また、ある人は、「自己実現、夢への挑戦に使うモノ」という人もいるかもしれません。

様々な意見があると思います。

解釈は、それぞれ かもしれませんが、基本的な意味としたら、欲求を叶える為に使うモノとなるような気がします。

そして、お金は、生活をする為に使う金額を超えれば、人生を良くする為に使うモノになりますが、上位の欲求になればなるほど、人生の目的を叶える為に使うという意味に近づいていきます。

これを理解しないと、とても悲しいことが起こります。

弊社には、「医師×資産」の設計書のサンプルが約1000件ほどありますが、結構、多いのが、[死んだ時が一番お金持ち]になってしまうという悲しい現実です。→課題4「本当に多い、悲しい」

このお金の認識を誤解してしまうと、このような、お金の計画をしてしまっている人が非常に多いということです。

人生のゴールとお金のゴールが決まっていなくて、漠然的に、もしくは、習慣的に、お金を貯めている状態で、お金を貯める目的が定まっていなかったり、単純な[老後の資金]ぐらいとしか認識していなかったりしていると、このような悲劇が起こります。

お金の価値というのは、人生に反映させて、その価値で測られるモノなので、人生そのものをどうしたいのか?が定まらないと、本当の意味では、資産形成計画は立てれないということになります。

お金に対する認識、お金のゴール、その目的が、生活や安全欲求など、低い動機で留まってしまうと、先ほどの悲劇「死んだ時が一番 お金持ち」になります。

これを正しく理解して、人生を良くする為に使うモノと認識すれば、より高次の欲求を満たすため、家族との時間、職業的な貢献や、自己実現などに活用ができるようになります。

老齢で身体が動かない時が、一番 お金持ちという悲劇も未然に防げる計画も立てれるでしょう。

「人生を良くするには?」この答えは、人それぞれなので、こうすべきだとかは語る必要はないでしょう。

しかし、夢や自己実現や欲求を内観して、やりたいことをやっていること、または、やりたいことをやれるだけのお金の計画を立て、そして、それが、できそうな状態、もしくは、目途が立っている状態。

そんな状態こそが、お金の悩みが終わるということではないでしょうか?

これはどんな人も理想的と言える状態ではないでしょうか?医師の皆様でも同じことが言えるはずです。

志と努力、能力があって、今の立場になられたこと思います。

才能の開花のしどころ、家族との最高のゴール、職業的な集大成、40代までは、築いていく人生でしたが、これからは、どう人生をおろしていくか?そんなことが問われていくのでなないでしょうか。

ちゃんと人生をおろせるだけの資産の計画があることこそ、お金の悩みが終わる時であり、ほんとうの幸せと私は表現しています。

ある人に教えてもらった [人生の100点]

「あらゆる天恩、人恩を返しきったという充足感と感謝に包まれていて、どこをどう探しても今世に後悔や無念が無い状態」

やり残しが無い人生、臨終の際に後悔になるようなことをが無い人生、そんな人生の100点から逆算した資産計画を持つことが、経済的成功の次のビジョンになるはずです。

5.最適なプロセスで最適なポートフォリオとリバランスのルールを決める

この章では、ポートフォリオとルールについて伝えます。

多くの人は、何のために稼ぎ、お金を貯め、投資するのかを忘れているように見えます。

働いてお金を得るのは、先ほどの [4.ゴールベースでの視点、人生最後の日から逆算した視点を持つ] でも説明しましたが、老後の備えや生活の保障の為では、ないはずです。

お金を得るのは人生を豊かにする為であって、人生の目的を叶えたり、やり残しの無い人生を全うすることです。

それを忘れて、ただ稼ぐことばかりを考えている人や、お金に目的を持たせていない人のポートフォリオは、預金、保険、自宅、ちょっとした投資信託、というような状態になっていて、それらの資産が人生と連動できていません。

逆にその資産状況が、未来を不安にさせ、無意識に老後の対策の為にお金を得るというような不幸を生んでる場合もあります。

では、どのように取り組めばよいのでしょうか?

まとめのような話になりますが、私の自論と、ライフサイクル[人生周期]を鑑みたら、まずは、合法的な節税を取組み、可処分所得を増やし、余剰資金を自動で福利運用に繋がる仕組みをつくり、キャリア形成期の高い人的資本を担保に資金調達してレバレッジをかけて、外部資金も含めて、なるべく大きく、長い時間を複利運用できるような環境をつくることです。

もう少し、具体的にすると、

20代、30代前半は、キャリア形成期で、医師として経験を積みむことが大切で、どんな資産運用がいいかなどは、原資も少なく、銘柄を研究するような没入する必要はありません。

手取り収入から生活支出を引いた余剰資金を、世界経済の成長に連動する※インデックスファンドなどへ積立投資するぐらいでいいでしょう。

※インデックスファンドとは:市場全体の動きを表す代表的な指数に連動した成果を目指す投資信託です。 インデックスとは指標、ファンドとは投資信託のことで、パッシブファンドとも呼ばれます。

同時に、キャリア形成期は、人的資本が高く、それを担保に資金調達はした方が良いでしょう。

しかし、カードローンのような資金調達ではなく、低金利で調達するには、不動産ローンが有効で、0.5~1%代での調達も可能です。

リスク許容度や未来のゴールイメージにもよりますが、数千万から1億程度は、高い人的資本を担保に資金調達し、キャリア形成期の少ない原資という課題を解決させつつ、都心の不動産に投資するのは有効です。

ポートフォリオの話なので、不動産投資の魅力をここでは詳しくは解説しませんが、家賃で資金調達の返済の大半ができてしまうでしょう。

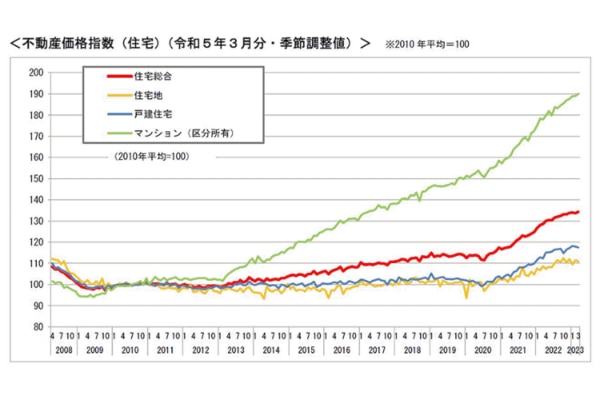

不動産投資のメリットはたくさんありますが、その代表的なメリットとしたら、最近では、インフレ対策として考える人も多いです。

2023年現在、世界的にインフレが進み、世界中の物の値段が上がっている傾向ですが、代表的な物としたら不動産価格は、リーマンショック後を100としたら、1.5倍以上の値を上げている状態です。

リビンマッチより引用

仮に、2008年当時100で購入した場合、毎年、減価償却で節税しながら、家賃と税還付を受け取っていれば、返済と収入の収支は、ほぼ、0の状態で維持することは可能です。

多少の出費はあるかもしれませんが、大した金額ではありません。

そして、仮に2022年、普通に30年返済で計算したら、残債は60ぐらいまでは減っているので、そこで、150で売却できたら、150ー60=90が利益になります。

この利益90に長期譲渡所得金額20%を差し引いても、72は残ります。※厳密には、売却時は簿価と売値の差額で計算しますが、わかりやすくする為、このような表現にしています。

これは、取得時や維持費で少々費用がかかってしまっても、仮に10使ってたとしても、利益は62になります。

イメージして、もらいやすくする為にも、この100を、1億とかに置き換えて計算していただけたら、その効果がよくわかるでしょう。

もちろん、過去のことが今後も同じようにいくのかという疑問はありますが、こちらのコラムは、投資のメリット、デメリットを語るテーマではないので割愛しておきます。

このように、キャリア形成期には、その時期に相応しい検討プロセスと資産運用選択肢[ポートフォリオ]があり、あとは、自身の好みや価値観、リスク許容度によってカスタマイズすればよいでしょう。

キャリア形成期から壮年期へと移行していくとどんな課題が出てきて、どんなポートフォリオがよいのでしょうか?

次から、順番に標準的な考え方を簡単に解説していきます。

ライフサイクル上では、「激務の割に手取りが少ない」「やりがいがあって、仕事に誇りを持って働いているが、収入の割にお金が貯まっていない」「労働集約型の収入に偏っているので、このペースでいつまで働けるかわからない」という、冒頭に紹介した声のような課題が出てきます。→課題2

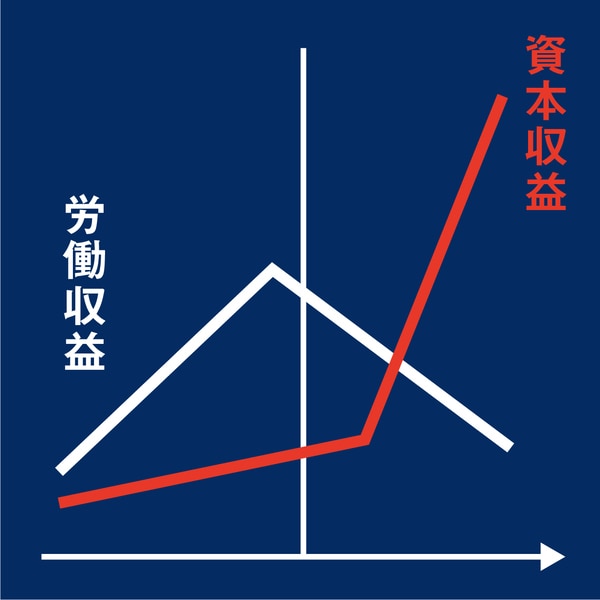

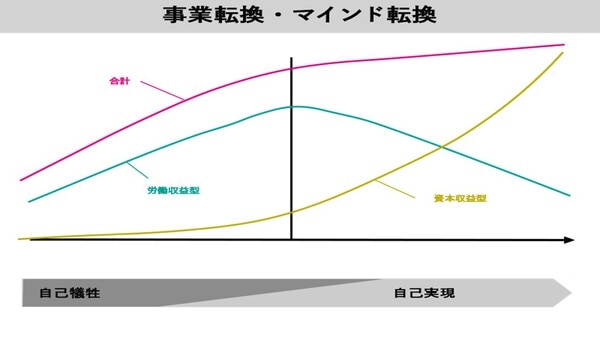

壮年期では、労働集約型の働いて得る収入から、資産集約型である配当、利息、家賃などの収入へと転換していくことが大切と説明しました。

マインド面でも、労働集約型では、どうしても自己犠牲的な働き方の要素も大きくなり、資産集約型の収入へと転換することで、時間や身体、心の余裕が生まれ、自己実現的な生き方へと転換させていくことが大切とも説明しています。

人生を俯瞰して観た場合、若い時は、金は無いが健康はある、壮年期は、金はそこそこあるし、健康もある、老齢期、金はあるが健康が無い、という現実を迎えます。

このタイミングで、自分の人生を一度、振り返り、自分のやりたいこと、夢、想像するだけで熱く情熱がわくこと、家族との最高のゴールなど、人生の目的、自己実現を発見していくことが大切です。

基本的には、資産を持つ目的は、その人生の目的を叶える為であって、その人生の目的の実現の為に、資産を形成、管理していくことがスタンスになります。

幸福の重心はどこにあって、願望、原動力の中心は何で?、大切なことは何か?が明確になれば、それに必要な資産をどうるかという、ゴールが定まってきます。

さらには、壮年期の段階で、老齢期になれば、相対的にお金に対する価値が低下する現実を知りましょう。

お金の価値の測り方は、人生に反映させて、その価値を測るものなので、例えば、赤ちゃんや死ぬ間際の老人は、お金を人生に反映させることができないので、お金はあまり必要がなく、お金の価値というのは、その人の年齢、立場や状況によって価値は変化します。

死ぬ間際に、一番、裕福になるようなプランは必要ないでしょう。

そうならないように、壮年期に、人生の目的を内観し、情熱的に行えることや好きなことなどを発見し、その自己実現と、それらを実現させる為という「お金の目的」を定めていきましょう。

基本的な考え方、1.家族の保障、2.子息の教育や未来の暮らしの為のは保障、3.自己実現の為の資産計画、優先順位1.2.3.の順に計画してみてください。

さらに年齢が進み、壮年期後半、老年期に入るころには、人生の目的をより明確していき、高め磨いていきましょう。

医師の場合、結婚や子育ては比較的ゆっくり遅い場合が多いですが、子離れが進む頃と同時に、キャリアは進み、自分のやりたい道が見えてきているかもしれません。

大切な人との死別、別れも経験するようになりますが、死を想定した、資産のバランス、準備は必要でしょう。

全て説明はしきれないので、実際の資産の検討支援のコンサルティングの事例を、個人が特定できないようアレンジした資料をいくつか紹介します。

少し長くなりました、ご自身に照らし合わせながら参考にしてみてください。

「最高の人生×富のコントロール」の検討できる環境、コミュニティを持つ

コミュニティや環境については、対のコラム「医師が資産で悩む根本問題6つでも説明していますが、どんな環境に身を置くのか?ということは、医師の「最高の人生×富のコントロール」の実現においても大きな影響を及ぼします。

私も先日、会員制医療クラブに入会しました。

人間ドック、医療ネットワーク、健康指導、フィードバック、カウンセリングなど、健康周りのことを一元管理してくるサービスで、私も、そんな環境に身を置くことで、健康的で快適に生きるという目的を叶えることができるはずです。

では、医師が資産を形成し、資産運用から、資産管理を行い、最終的には、最高の人生を計画し、富をコントロールし、やり残しの無い生き方を全うするには、どんな環境やコミュニティが相応しいのでしょうか?

他のコラムでも書いていたことを引用しながら紹介していきます。

では、まず、医師が資産運用や管理を検討する場合、、、どこと繋がっていけばいいのか?誰に相談するのがベターか?これは、大切な問題です。

そこで、個人の資産運用の窓口業務をしている会社や団体をいくつか挙げて、わかりやすく紹介します。

ぜひこちらを見ながら自分はどれかなというのを考えてみてください。

- 銀行系

- 証券会社系

- 保険会社系

- 税理士さんの紹介系

- FP・ファイナンシャルプランナー系

- 特化型・パーソナル・フィナンシャル・マネジメント会社

- プライベートバンキング会社

これらが、個人の資産運用の窓口として対応してくれる選択肢です。

では、5つの相談先のうちどこを選べば良いのか。選ぶときのポイントを見ていきましょう。

- 【ポイント①】透明性が高く、資産が保全されている商品を扱っているか?

- 【ポイント②】資産運用は長期戦、担当者と長い深い関係性を作れるか?

- 【ポイント③】あなたに合った商品を提案してもらえるか?

【ポイント①】透明性が高く、資産が保全されている商品を扱っているか?

銀行、証券会社、保険会社などが扱う商品は問題ないでしょう。

- 銀行系 〇

- 証券会社系 〇

- 保険会社系 〇

- 税理士さんの紹介系 〇

- FP・ファイナンシャルプランナー系 〇

- 特化型・パーソナル・フィナンシャル・マネジメント会社 〇

- プライベートバンキング会社 〇

よほど怪しい投資話に乗れなければ、大丈夫でしょう。

【ポイント②】資産運用は長期戦、担当者と長く深い関係性を作れるか?

商品を紹介してくれたり、説明はしてくれるでしょう。

しかし、ライフステージに合わせて、税務的課題と併用して解決したり、医師特有の問題を加味して相談に乗ってくれるかというとどうでしょうか。

- 銀行系 × [数年で転勤有]

- 証券会社系 × [数年で転勤有]

- 保険会社系 × [個人の能力・医師への理解に課題]

- 税理士さんの紹介系 △ [個人の能力次第]

- FP・ファイナンシャルプランナー系 △ [個人の能力次第]

- 特化型・パーソナル・フィナンシャル・マネジメント会社 〇

- プライベートバンキング会社 〇

恐らく、医師にとって、ここがハードルが高いと思います。

医師への理解、ライフサイクルの理解、税理士や他の金融機関と調整できるコミュニケーション能力など、兼ね備えたチームと出会えたら、人生に大きなインパクトを与えるでしょう。

属性に特化して、経験を積んだ会社や、プライベートバンクなら、対応は可能ですが、ハードルとして、預かり資産1億以上など、条件が付く場合が多いです。

【ポイント③】あなたに合った商品を提案してもらえるか?

ここにも、プランナーの技能の問題は出てくるでしょう。

日本の個人資産運用の検討サポート・サービスには、この記事を書いていて課題感を感じています。

人生のシナリオに合わせて、適切に資産フォーメーションを組み立てたり、組み直したりできる人材が少ないように思います。

- 銀行系 △ [数年で転勤有・個人の能力次第]

- 証券会社系 △ [数年で転勤有・[個人の能力次第]

- 保険会社系 △ [個人の能力次第]

- 税理士さんの紹介系 △ [個人の能力次第]

- FP・ファイナンシャルプランナー系 △ [個人の能力次第]

- 特化型・パーソナル・フィナンシャル・マネジメント会社 〇

- プライベートバンキング会社 〇

このような視点で、意識して考えてみてください

次に、コミュニティ選びについての重要な話をします。

例えば、よくあるのが、節税の手段や方法については、税理士さんより、熟練の経営者の方が詳しかったりします。

逆に、税務の知識は、熟練の経営者より、税理士さんが圧倒的に詳しいです。

その他にも、不動産を使った節税は、不動産屋さんが詳しいですし、保険を活用するなら、保険会社さんですし、船やヘリコプターのリースを活用する節税は、リース会社さんなど、各方法論には、それぞれに詳しい専門の人が居たりします。

そこで、医師の方が、色々ある方法を調査するには限界がありますが、大切なコトは、手法や方法と自分のライフプラン・ライフサイクルとを合致させて、活用していくことが大切です。

投資や資産運用、お金について、よく知っているマニアになる必要は無いのです。

では、そのあたりに詳しい税理士を探せばいいじゃないか?と思われますが、しかし、税理士さんは税務分野が専門なので、アドバイスの範疇は、税務が中心で、簡単なライフプランのアドバイスはできても、医師専門のパーソナル・フィナンシャル・マネジメントの分野のライフサイクル、キャリア、人生と連動させる資産形成などは、専門外です。

じゃ、税理士は必要ないのか???決してそうではありません。

イメージは、こんな感じです。

人生の目的や、自分のやりたいこと、それを叶えるお金の設計、計画をつくるとします。

開業医の方なら、事業計画を作成している先生もいると思いますが、同じく、個人の資産計画を作ることは、これからの社会では、もっと当たり前の世の中になっていきます。

理想的なのが、、、

医師の方が、検討したらいいだろうと思われる節税方法にアンテナを立てて、マッチングを考えてくれるパートナーがいて、

その節税方法を、ライフプランに反映してくれるプランナーがいて、

税務的に問題が無いかをチェックをしてくれる税理士さんがいて、

年齢や課題によって法人を立ち上げたりしてくれる司法書士がいて、

そして、トータル的に個人資産管理(パーソナル・フィナンシャル・マネジメント)を、DXで管理し、そのリレーションの担当者がいる。

そんな環境が、あれば、手法論に没入してマニアになることもなく、きわどい節税をしてしまって税務署に怒られることもなく、節税が、経費の無駄使いで終わり、自分の人生に反映できないなどにもならず、よいことだけを、ちゃんと活かせる統括管理の環境をつくることをお勧めします。

このようなスタイルは、海外では、プライベートバンキングサービス、ファミリーオフィス、などと呼ばれて、超富裕層が一族の資産を守るために専門家の連携して行う形式です。

一族の執事が、専門家の集団を管理して、一族にプラスになるようにバランスを取っていくスタイルです。

しかし、こういったサービスを受けられるのは、資産が数十億といった一部の超富裕層です。

ただ、昨今では、デジタル化が進み、人が担っていた仕事がデジタルでできるようになり、オンライン上で、専門家と、クラウドで管理されているライフプランとが繋がり、コミュニケーションコストが劇的に下がったことにより、プライベートバンキングサービスに近いことはできるなりました。

特化型・パーソナル・ファイナンシャル・マネジメント会社という概念は、まだまだ、広がりを見せていません。

時代と共に、このようなサービスやコミュニティは増えてくることは予想されます。

ぜひ、参考にしてください。

まとめ

今回は、≪【解決】「節税だけでは満足したらダメ」経済的成功の次のステージ「ほんとうの幸せ」への5ステップで解説≫ついて書いてきました。

命や健康という失敗が許されない中、激務で大変な苦労をして働いてくださっている医師に対して、私は、心よりのリスペクトをしています。

私が学生の時、父が亡くなった時、親身になってくれた先生、私が、社会人になったころ、父を失ったことで、進路を見失い、人生の迷子になり、未来に希望を持てなかった自分を、医師としての働く姿勢で、私の職業的使命を得るきっかけをくださった、当時、まだ、研修医だった先生、他にも、ターニングポイントでいつも私を導いてくれてきたのは医師の先生方でした。

そんな大好きで尊敬する医師の先生方のお役に立ちたいと約25年間、医師の資産状況やライフスタイル、医師特有の経済的リスク、様々な医師たちの人生観、成功事例、失敗事例を見聞きし、私の身体に沁み込んでいます。

その情熱、実績は、医師専門の資産コンサルの中ではトップクラスと自負しています。

そして、医師にとっての高い税をコントロールし、いかに資産を形成、管理することが理想的なのか?また、それを検討するのにも、どうのような順序で伝え検討してもらうことが、忙しい医師にとって負担が無く有効的なのか?ということを研究してきました。

しかし、根本的に解決に目を向けず、ネットやYouTubeで溢れる、目先の節税知識、即効性のあるノウハウだけに目を向けてしまい、貴重な人生と資産を戦略的に考えるきっかけである、「税の悩み」を単純な方法の議論で終わってしまうのは悲しく思うのです。

そもそも「根本問題」とは、自分が自然にしている状態から発生している問題です。

忙しさや日々の仕事の特性上、自分ではなかなか気づけないことも多々あるでしょう。

しかし、根本問題を1つ1つ解決していけば、確実に人生は好転していきます。

ぜひ、この記事を参考にして、経済的成功の次の生き方をつくっていきましょう。