コロナショックで株価が乱高下!?そんな今始めたい投資とは?

目次[非表示]

- 0.1.■ノーリスク・ハイリターンはあり得ない!

- 0.2.■目的のない投資は失敗する!?

- 0.3.■相場混乱期におすすめの投資法とは!?

- 0.3.1.§ドルコスト平均法

- 0.4.■まとめ

大企業を含む多くの企業が赤字決算を報告し、企業活動の見直しや人員整理の必要性に迫られる企業が後を絶たないなど、新型コロナウイルスの影響は計り知れません。

収束の気配を見せないコロナウイルス感染症の影響で、日本だけではなく、世界の市場でも株価や為替が乱高下する日々が続いています。

そんな中、「今が一番の投資のチャンスだ」という意見も聞こえてきます。 確かに、安い時に買い、高い時に売るということは投資の鉄則であり、株価が低い時に始めた方が長期的に見て有利であるという見方もできます。

しかし、チャンスだからといって安易に始めてみると、思わぬ落とし穴に落ちるかもしれません。 今回は投資をする際にまず考えなければならないことと、現在のように相場が混乱状態にある時期

におすすめの投資手法についてお伝えします。

■ノーリスク・ハイリターンはあり得ない!

よく、「投資に挑戦したいのですが、何かいいものはありますか?」と質問されることがあるのですが、この質問は非常に答えにくい質問です。

何故ならば、その方のリスク許容度や投資の目的が分からないからです。

よくあるパターンには、資産が増えることを大前提として投資を始められたため、少し資産がマイナスになっただけで不安になり、思っていたものと違うと投資を辞めてしまうケースがあります。

これは非常にもったいないことです。

そうならないためにも、投資を始める前にリスクを理解し、自身が許容できるリスクについて考える必要があるのです。

一般的にリスクと聞くと、何となく危険で、ネガティブなイメージを持たれる方が多いですが、投資の世界では資産が変動することをリスクといい、資産の変動幅が大きい商品がハイリスク商品に分類されます。

つまり、リスクが高いということは、資産が減る可能性だけでなく、増える可能性も高いことを意味しているのです。

残念ながら、ノーリスク・ハイリターンといった夢のような商品は存在しません。

預貯金を含むすべての金融商品には、何らかのリスクがあるため、投資を始める前に、どの程度までであれば資産の目減りを許容できるのかを定め、そのリスク許容度に合わせて投資商品を選ぶことが、その後の想定外を回避する鍵となるのです。

■目的のない投資は失敗する!?

例えば、『引退後も現役時代と同等の生活を維持するため』という目的をもって投資を始めるならば、預貯金などのストック資産以外にも、毎月安定して収入を生む資産も組み込んでおいた方が良いなどと、目指すべき資産のボリュームやポートフォリオが明確になってきます。

そして、例に挙げているように、ゴールとなる時期を設定することも重要です。

ゴールのイメージを明確に持つことができれば、そこから逆算した戦略が立てやすくなるためです。

戦略があれば、不必要なリスクを取ることや、達成度合いがわからなくなることもなくなります。

このように、目標や目的から逆算して、最適な投資を行うことが成功への近道なのです。

■相場混乱期におすすめの投資法とは!?

先述のような、許容できるリスクや投資の目的が明確になったら、投資戦略を考えてみましょう。

現在のような相場が混乱している時期に向く投資手法として『ドルコスト平均法』が挙げられます。

ドルコスト平均法は、言い換えると定額積立です。金融商品を一定の金額、複数回に分けて、時間を分散し定期的かつ長期で購入を続けると言う手法で、価格が高い時は購入量が少なくなり、価格が低い時は購入量が多くなります。

ドルコスト平均法の場合、先述のように株価が安い時は多く購入し、高い時は少ない数を購入することになりますので、結果として取得価格が平均化されます。そうすることで、長期的に価格変動リスクを低減することができ、毎月一定額購入していくため、投資のチャンスを逃さずにすみます。

もちろん、ここが底値だと分かればそれが一番利益は大きいのですが、どこが底なのかはプロでも予測することは困難で、底を狙っていたら、チャンスを逃していたということもよく起こります。

そういった意味でもドルコスト平均法は有効なのです。

§ドルコスト平均法

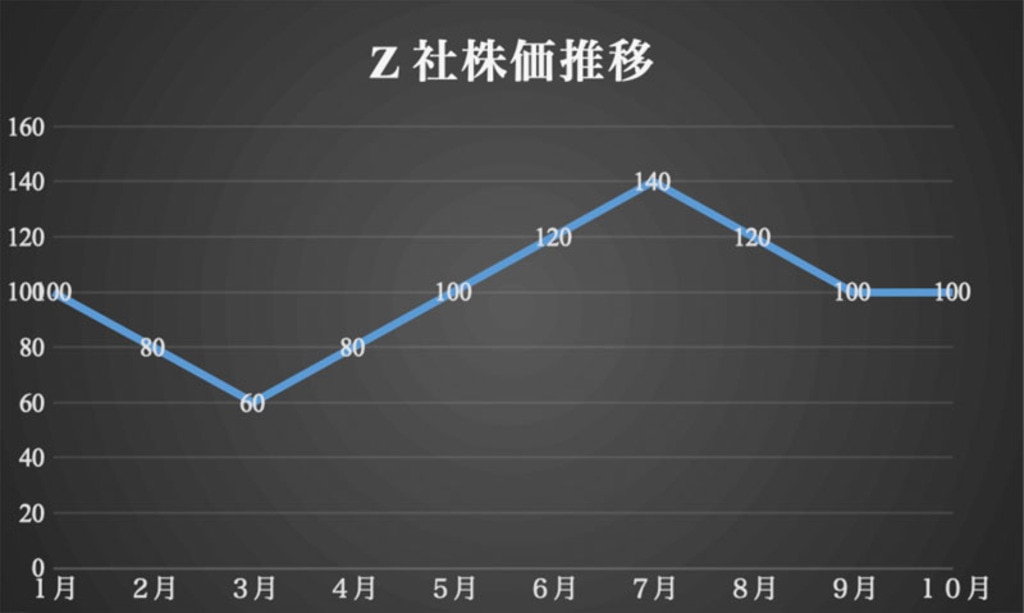

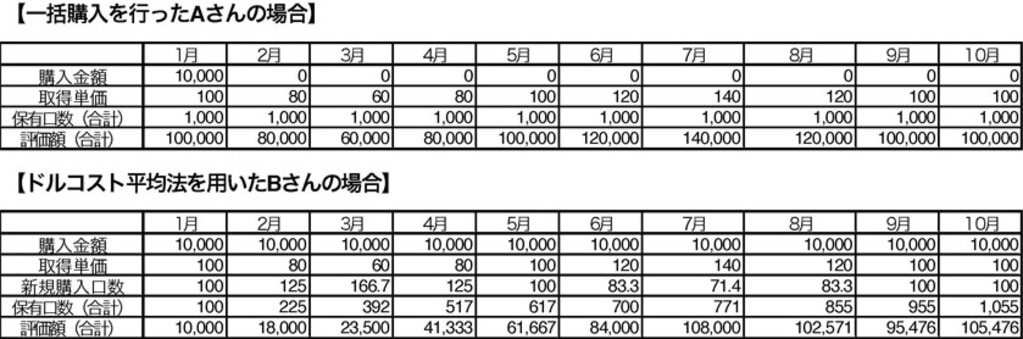

最後に、底を狙った投資を行ったAさんと、ドルコスト平均法を用いて投資を始めたBさんを比較してみましょう。

下の図は、1月~10月のZ社の株価の動きを表しています。(わかりやすく平均100円で推移したと仮定します)  この会社の株価は、暴落前は300円前後を推移していたため、100円はすごく安くなったとAさんは1月に10万円分Z社の株式を購入しました。 一方Bさんは、リスクを分散させるため、ドルコスト平均法を用いて、毎月1万円ずつZ社の株式を購入しました。

この会社の株価は、暴落前は300円前後を推移していたため、100円はすごく安くなったとAさんは1月に10万円分Z社の株式を購入しました。 一方Bさんは、リスクを分散させるため、ドルコスト平均法を用いて、毎月1万円ずつZ社の株式を購入しました。

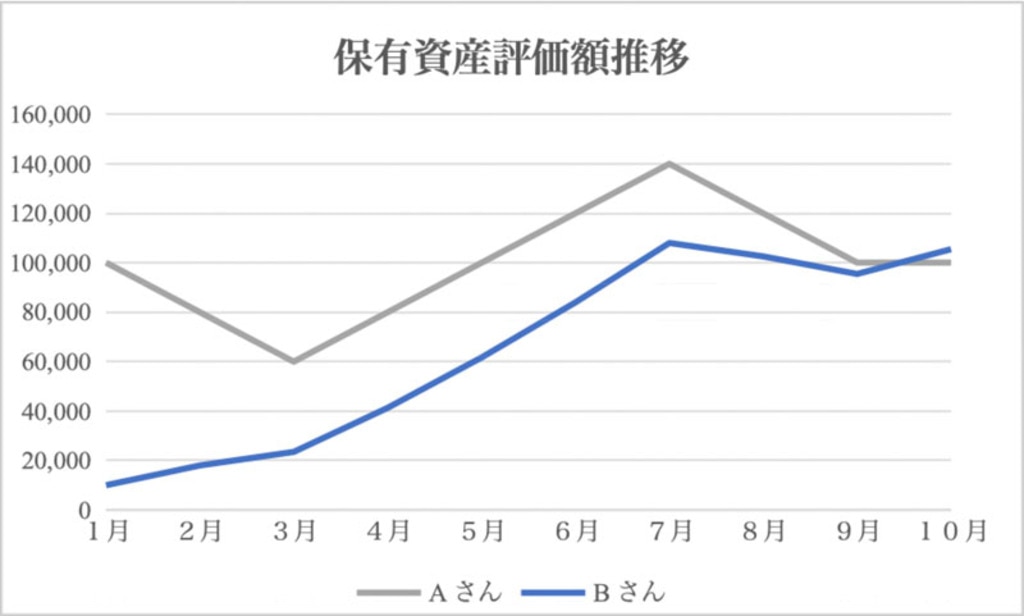

10月末時点の両者の保有資産を比較すると、Aさんは単価100円の時に10万円分(1000口)購入しそのまま保有しているのに対して、Bさんは10ヶ月かけて毎月1万円ずつ購入したことによってAさんと同じ金額で約1055口購入することができています。

10月末時点の両者の保有資産を比較すると、Aさんは単価100円の時に10万円分(1000口)購入しそのまま保有しているのに対して、Bさんは10ヶ月かけて毎月1万円ずつ購入したことによってAさんと同じ金額で約1055口購入することができています。

さらに途中経過も見てみると、購入した際の半分程度まで値が落ちた際に、Aさんは相当ハラハラしたでしょうし、140円まで上がった際には、まだ上がるのではないかという欲が見え隠れしていたでしょう。

一方でBさんはドルコスト平均法を用いて、毎月淡々と同額積み立てを行ったことで、精神的な浮き沈みも少なく、さらに、Aさんより5%以上多くの株式を取得できています。

今回の事例はあくまでも仮定ですが、ドルコスト平均法を用いることで、現在のような変動の激しい相場においても、精神的な安定を保って着実に資産を積み上げることが可能であるとわかります。

■まとめ

今回は、投資を始める前に押さえておきたいポイントと、相場混乱時でも活用できる投資手法であるドルコスト平均法についてお伝えしました。

投資の成功のためには、先述の通り、ご自身の考え方や、目的、想い等が重要になります。

また、目先の事だけを考えるのではなく、長期的な視点を持つこと大切です。

この機会に、何か投資にチャレンジしたいとお考えの方は、まずは、つみたてNISAや確定拠出年金等を活用して、ドルコスト平均法を用いた投資を始めてみてはいかがでしょうか?

弊社では、医師・歯科医師に特化した税務対策やリタイア後に向けた資産形成のコンサルティングを行っております。

無料のオンライン相談を随時受付ておりまり、 ご自宅や医院のパソコンからお気軽にご相談いただけます。

この機会に、ぜひご参加ください。

※本記事の内容は、作成時点の制度・規制・規約・市況などの情報を基にして作成しております。改正等により記載内容の実施・実行・対応などが行え場合がございますので予めご了承ください。最新情報に基づいた内容などについては、「ご相談・お問い合わせ」ページかご確認いただけますと幸いです。 |

{kind=link}