医師はイデコ・ニーサだけではだめ!

なぜ医師はイデコ・ニーサの制度活用だけではだめなのでしょうか?

イデコ・ニーサそれぞれ税制優遇措置もあり、取り組まれている方が多くいらっしゃいます。

しかし、医師の資産運用としてそれぞれの制度を見た時にイデコ・ニーサだけでは取り組みとして不十分であることがこれまでのコンサルティングの実績の中で見えてきました。

なぜ不十分なのか?なぜ効率が悪いのか?ではそどうすることが良いのか?

資産運用について検討中の方も、よくわからなくて踏みとどまっている方も読み進めて頂けたら医師が取り組むべき運用方法の最適解がお分かりいただけるかと思います。

しかし、医師の資産運用としてそれぞれの制度を見た時にイデコ・ニーサだけでは取り組みとして不十分であることがこれまでのコンサルティングの実績の中で見えてきました。

なぜ不十分なのか?なぜ効率が悪いのか?ではそどうすることが良いのか?

資産運用について検討中の方も、よくわからなくて踏みとどまっている方も読み進めて頂けたら医師が取り組むべき運用方法の最適解がお分かりいただけるかと思います。

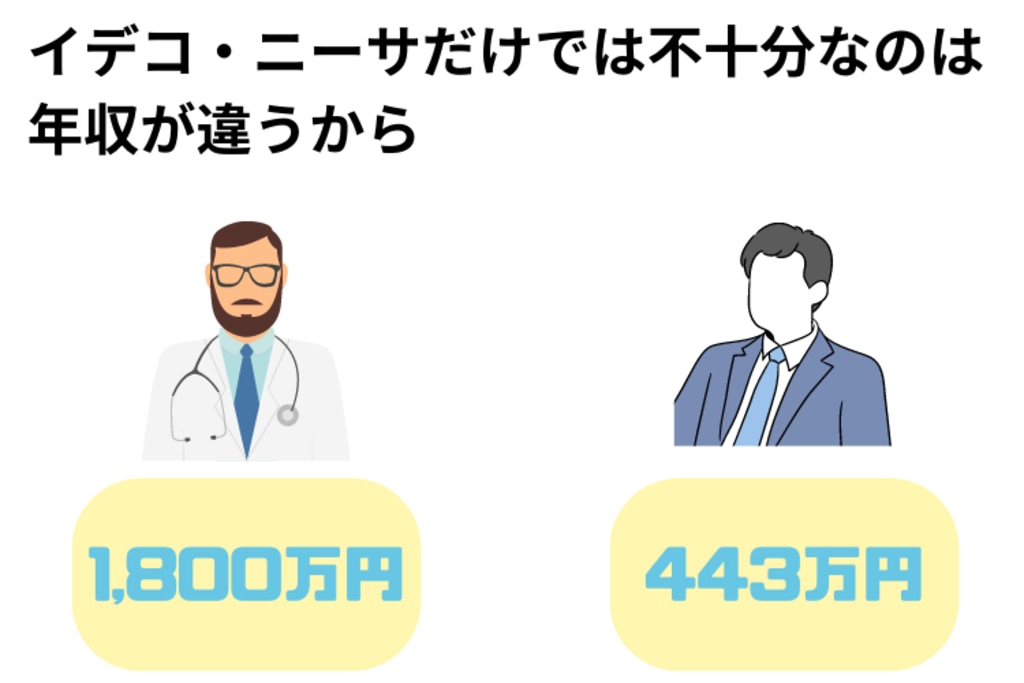

①イデコ・ニーサの限度額内の運用では不十分

日本人の平均年収は443万円です。(※国税庁:民間給与実態統計調査令和3年)

対して医師の平均年収は1,800万円です。(※厚生労働省「令和3年賃金構造基本統計調査 結果の概況」)開業医まで含めると平均年収はもっと上がる可能性があります。

つまり、公的な制度活用=イデコ・ニーサのみの運用では医師の所得には合っておらず、余剰資金の無駄置きをしてしまう可能性があります。

対して医師の平均年収は1,800万円です。(※厚生労働省「令和3年賃金構造基本統計調査 結果の概況」)開業医まで含めると平均年収はもっと上がる可能性があります。

つまり、公的な制度活用=イデコ・ニーサのみの運用では医師の所得には合っておらず、余剰資金の無駄置きをしてしまう可能性があります。

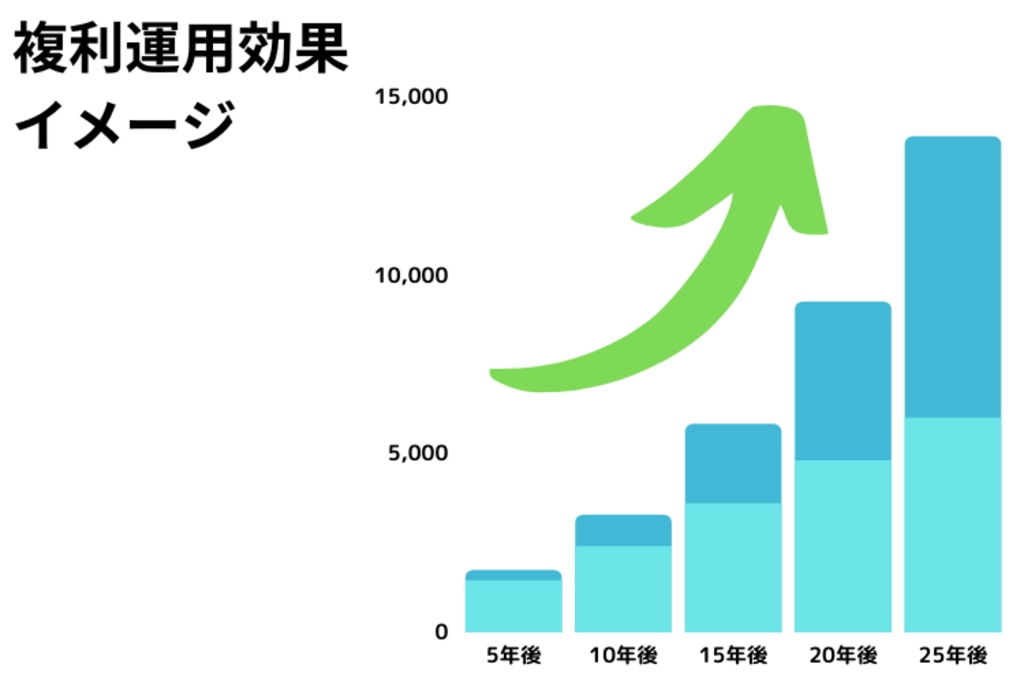

②余剰資金の無駄置きによって5,000万円以上の差がつく⁉

実際に運用している、していないでどれほど差が生まれるか?見てみましょう。

毎月20万円の余剰資金を何らかの金融商品で運用利率6%(世界の平均運用利回りが6%と言われています)で長期運用した場合・・・

20万円×12か月×20年=4,800万円が元本として貯まっています。運用せずにほったらかし、置きっぱなしの方はこの4,800万円だけの状態ですが、何らか運用した人の場合運用収益予測が約4,400万円となります。おおよそ2倍近い差がつきます。

25年間まで運用を引き延ばすと・・・元本6,000万円。運用収益は約7,850万円となり優に1億円を超える資産規模も目指せます。医師の収入状況に適した、資産運用ができているのとしていないのとでは大きな差がつくことでしょう。

毎月20万円の余剰資金を何らかの金融商品で運用利率6%(世界の平均運用利回りが6%と言われています)で長期運用した場合・・・

20万円×12か月×20年=4,800万円が元本として貯まっています。運用せずにほったらかし、置きっぱなしの方はこの4,800万円だけの状態ですが、何らか運用した人の場合運用収益予測が約4,400万円となります。おおよそ2倍近い差がつきます。

25年間まで運用を引き延ばすと・・・元本6,000万円。運用収益は約7,850万円となり優に1億円を超える資産規模も目指せます。医師の収入状況に適した、資産運用ができているのとしていないのとでは大きな差がつくことでしょう。

③IFAと繋がることで富裕層向け・リテール向けのサービスを受ける

既にご説明した通り、一般的・平均的な収入状況や資産状況を想定した公的制度のみの運用だけでは高所得の医師にはもったいない状況で

そこで検討したいのがIFAとの連携です。

IFAと連携するメリットとしては、

●単純に金融商品を取得するだけでなく状況に合わせた(運用期間・運用予算・リスク許容度・運用目的)金融商品を選択することができる

●金融商品を持ってからも市場の変化や自分の資産状況に合わせてポートフォリオのリバランスを行うことができる。

●一般的には手に入らないIFAを通してのみ購入できる金融商品が取得できる

などが挙げられます。

しかし、現在IFAサービスは玉石混交。一番最悪なケースですと、最初から詐欺目的のような金融商品に出会ってしまう可能性も0ではありません。

どのIFAと連携するのが良いのか?を見極めることも必要です。

そこで検討したいのがIFAとの連携です。

IFAと連携するメリットとしては、

●単純に金融商品を取得するだけでなく状況に合わせた(運用期間・運用予算・リスク許容度・運用目的)金融商品を選択することができる

●金融商品を持ってからも市場の変化や自分の資産状況に合わせてポートフォリオのリバランスを行うことができる。

●一般的には手に入らないIFAを通してのみ購入できる金融商品が取得できる

などが挙げられます。

しかし、現在IFAサービスは玉石混交。一番最悪なケースですと、最初から詐欺目的のような金融商品に出会ってしまう可能性も0ではありません。

どのIFAと連携するのが良いのか?を見極めることも必要です。

IFAの効果を最大化する為にさらに必要な考え方をお伝えします。

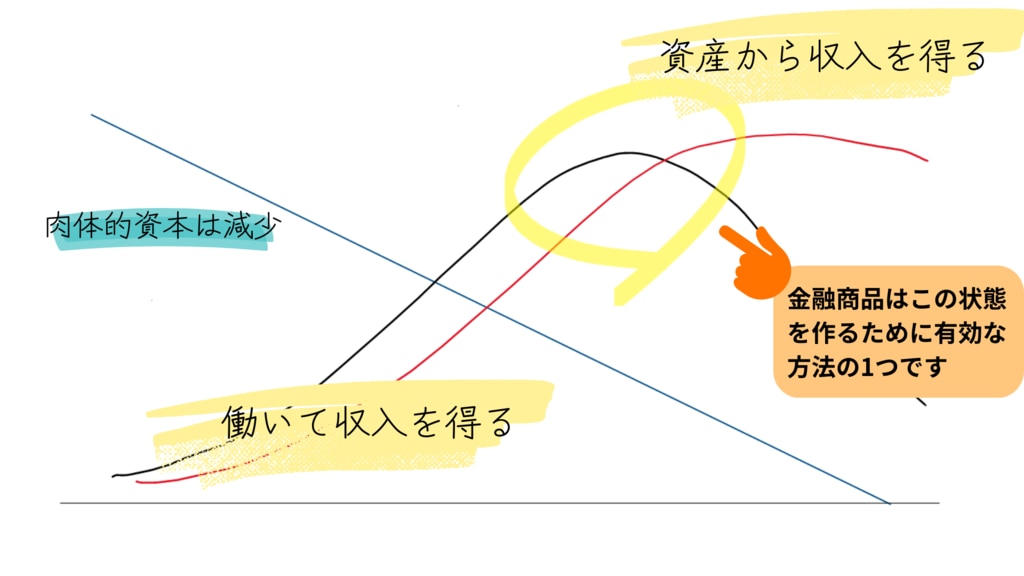

長期投資・複利の効果で勤労収入から資産収入の形を作ること。

こちらの図のように、私たちが労働から得られる収入には限りがあります。年齢の加算=肉体的な衰え・精神的なピークアウトを迎えいずれお仕事の第一線を退く日を迎えることになるでしょう。

資産運用の力をうまく活用することができると、

①現役時代から将来に向けて時間をかけて無理なく長期投資を行えること

②収入が高い現役時代の間に、余剰資金の一部を無理なく投資に回せること

これらが可能になります。

さらに、複利の効果を取り入れることで、お仕事からの収入がなくなるであろう年齢になった時には、億規模の資産を構築しておくことも現実的なものになります。

資産運用の力をうまく活用することができると、

①現役時代から将来に向けて時間をかけて無理なく長期投資を行えること

②収入が高い現役時代の間に、余剰資金の一部を無理なく投資に回せること

これらが可能になります。

さらに、複利の効果を取り入れることで、お仕事からの収入がなくなるであろう年齢になった時には、億規模の資産を構築しておくことも現実的なものになります。

さらに世界経済に目を向けて頂くと、短期的には上がり下がりを繰り返しますが、長期投資を前提に置いた場合、経済成長の恩恵をあなたの資産上で受け取ることも可能です。

投資信託協会がまとめた「投資信託の主要統計」では公募投信の本数も発表されています。年々増加傾向にありますが、おおよそ6,000弱程度の投資信託が購入できる状況です。

それぞれの違いは?特徴は?その中で自分に適しているものは何か?6,000弱もの選択肢の中から自分一人で選択し判断していくことができるでしょうか?

そんな時ににIFAとの繋がりがあれば、あなたが投資に求める目的に応じて適切な選択肢を提示してくれるでしょう。

(注)世界株の指数には、先進国および新興国の代表的な銘柄で構成される投信運用成果を引用、日本株の指数には東京証券取引所市場第一部に上場する国内株式全銘柄を対象とする「東証株価指数(TOPIX、配当込み)」を使用

投資信託協会がまとめた「投資信託の主要統計」では公募投信の本数も発表されています。年々増加傾向にありますが、おおよそ6,000弱程度の投資信託が購入できる状況です。

それぞれの違いは?特徴は?その中で自分に適しているものは何か?6,000弱もの選択肢の中から自分一人で選択し判断していくことができるでしょうか?

そんな時ににIFAとの繋がりがあれば、あなたが投資に求める目的に応じて適切な選択肢を提示してくれるでしょう。

(注)世界株の指数には、先進国および新興国の代表的な銘柄で構成される投信運用成果を引用、日本株の指数には東京証券取引所市場第一部に上場する国内株式全銘柄を対象とする「東証株価指数(TOPIX、配当込み)」を使用

あなたの今後の投資プランの中にIFAを活用する・しないで

億規模の違いが生まれる可能性があります。

IFAとは何か?

そもそも今後の投資プランをどう考えればいいのか?

お気軽にご相談下さい。

知っていると知らないとでは大きな差が付くポイントです。

医師のお金の悩みはおおよそ決まっています

高すぎる税金 大きな負担

収入が高い反面税金も高くモチベーションが保てない

ほったらかしの資産

忙しいし運用方法もわからない貯金も放置してしまっている

労働集約型の収入しかない

やりがいはあるが激務いつまで働けるか先々が不安

これらの悩みをIFAと連携し解決していきませんか?

【大阪本社】

〒550-0004

大阪府大阪市西区靭本町1-10-24 三共本町ビル12階

TEL:06-6446-6050 FAX:06-6446-6051

〒550-0004

大阪府大阪市西区靭本町1-10-24 三共本町ビル12階

TEL:06-6446-6050 FAX:06-6446-6051

【東京オフィス】

〒106-0045

東京都港区麻布十番1-5-10 アトラスビル4階

〒106-0045

東京都港区麻布十番1-5-10 アトラスビル4階

【宅地建物取引免許】

大阪府知事(4)第52830号

【賃貸住宅管理業者登録】

国土交通大臣(1)第002140号

大阪府知事(4)第52830号

【賃貸住宅管理業者登録】

国土交通大臣(1)第002140号

Copyright © 2022 Investment Partners Co.,Ltd. All Rights Reserved.