医師のお金の悩みを全て根本解決する

医師が悩む

お金の課題BEST3発表!

~現役医師が本音で答えてくれました~

税金が高い・激務な割に手取りは少ない・インフレ時代に現金資産だけ・・・

資産形成実践プロジェクト~自分4.0~は医師のお金の悩みを全て解決できるサービスです。

資産形成実践プロジェクト~自分4.0~は医師のお金の悩みを全て解決できるサービスです。

変則的な時間勤務かつ大きな責任をに担っているハードワークの割に手取りが少ない。大部分・・・約500万円ほど税金に持っていかれている為何とかしたい。(救急救命:40代)

開業してから3回目の確定申告で、これまでほとんど支払っていなかった税金が約600万円まで跳ね上がって驚いた。税理士に相談しても「こんなもの」といった反応で、特に具体策もなく今後もずっとこの状態が続くと思うとキャッシュフローが心配でならない。子供が大きくなった時の家計も心配だ。(歯科:30代)

国民の義務と理解はしているつもりだが、我々のような低所得でもなく、規格外の高所得者でもない年収4桁台に対する負担が一番大きいように感じる。政策を見ても自分自身で対策するしかないのだろうけど、方法が分からない。(内科:40代)

税金や子供に対して色々とお金はかかるものの・・・毎年100万円~は貯金として残っている。ウェブなどで色々情報は見るものの結局ほったらかしの貯金。もったいないので運用したいが自分は何をすればいいのか分からない。(麻酔科:40代)

今更だが、イデコやニーサの仕組みもいまいち理解していない・・・。仕事が忙しいことを理由に後回しにし続けていた。そろそろ資産の運用をスタートしないといけないことは理解しているが、本業と併用して継続できるのかも心配で踏み切れずにいる。(外科:30代)

口座を見ているとお金は貯まっていることが分かるのだが、そのまま。何もできていない。主人は忙しいので私が何かできればいいのだけど。(皮膚科:50代)

仕事にやりがいは非常に感じているのでできるだけ続けたい。が、非常にハードワークで実際問題は視力や腰痛、集中力などの体力的な問題も出てくる。第一線バリバリの働き方を退いた後の収入ギャップが心配だ。(産婦人科:50代)

主人と開業してから特に、仕事ができない時=突発的な休業状態・万が一の医療訴訟などが非常に心配になった。心配だが準備できている保障などの把握もできておらず、相談しても保険加入くらいしか提案がないので不安はまだまだ解消されていない。(歯科:40代)

現在の年収は高いが将来の医師過剰問題もあり、将来の収入状況に不安を感じる。このままでは将来手取りが減ってしまうのではないか?そうなると生活レベルを下げるのか?長期的なお金の不安は尽きないので、仕事からの収入しかないのは今の時代、不安でしかない。(30代:眼科)

まずは医師のお金の課題解決成功事例を確認

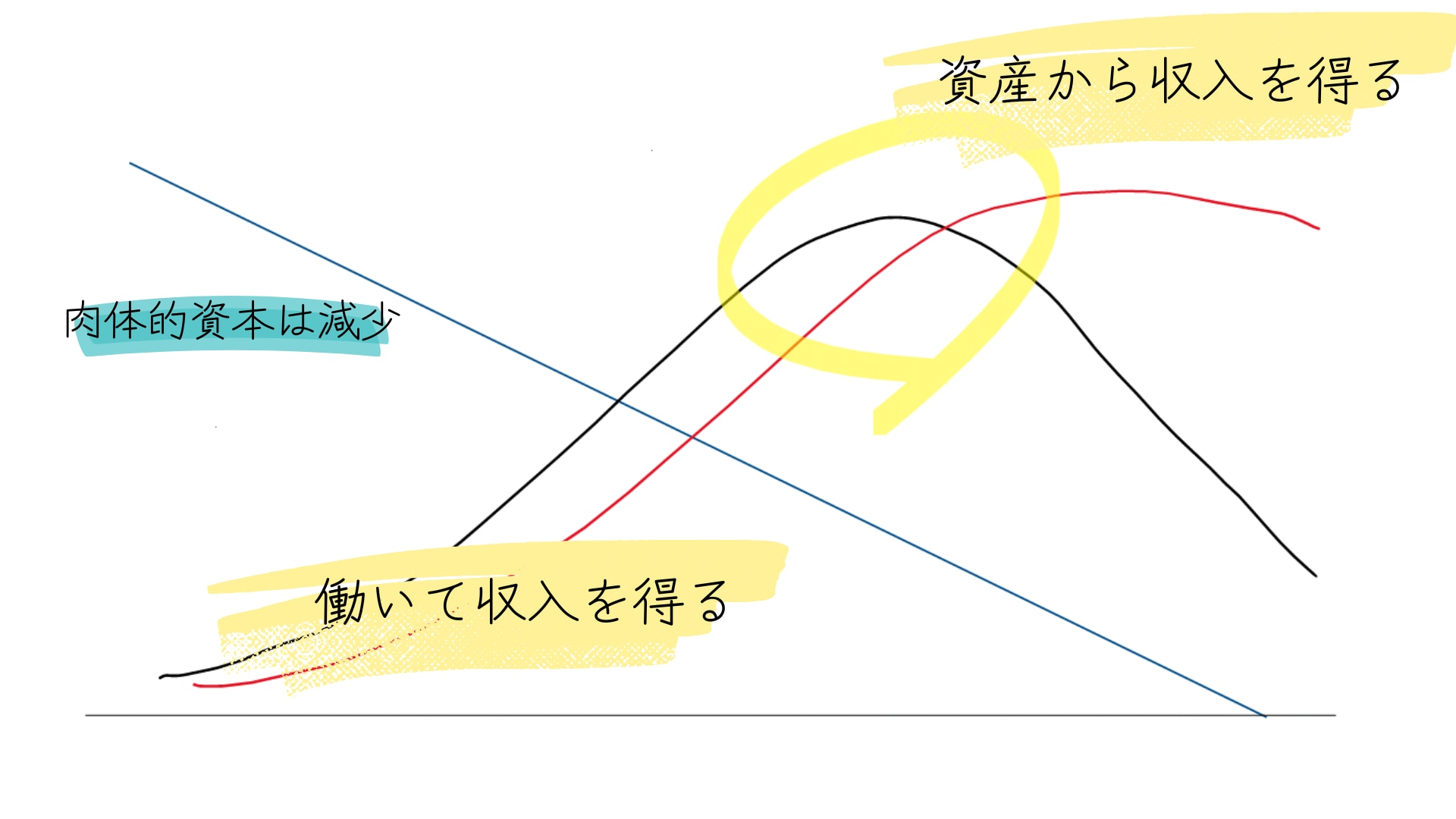

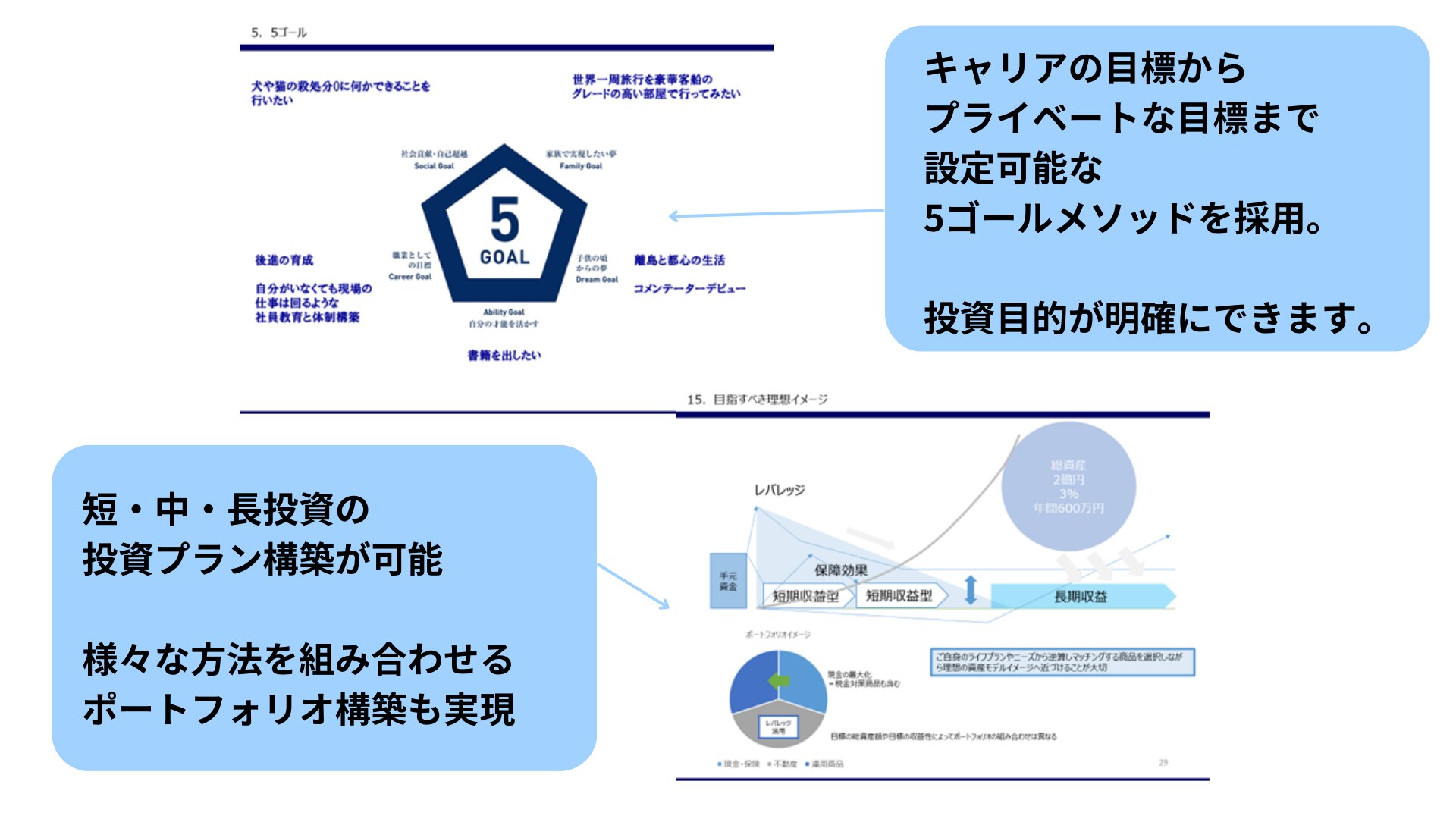

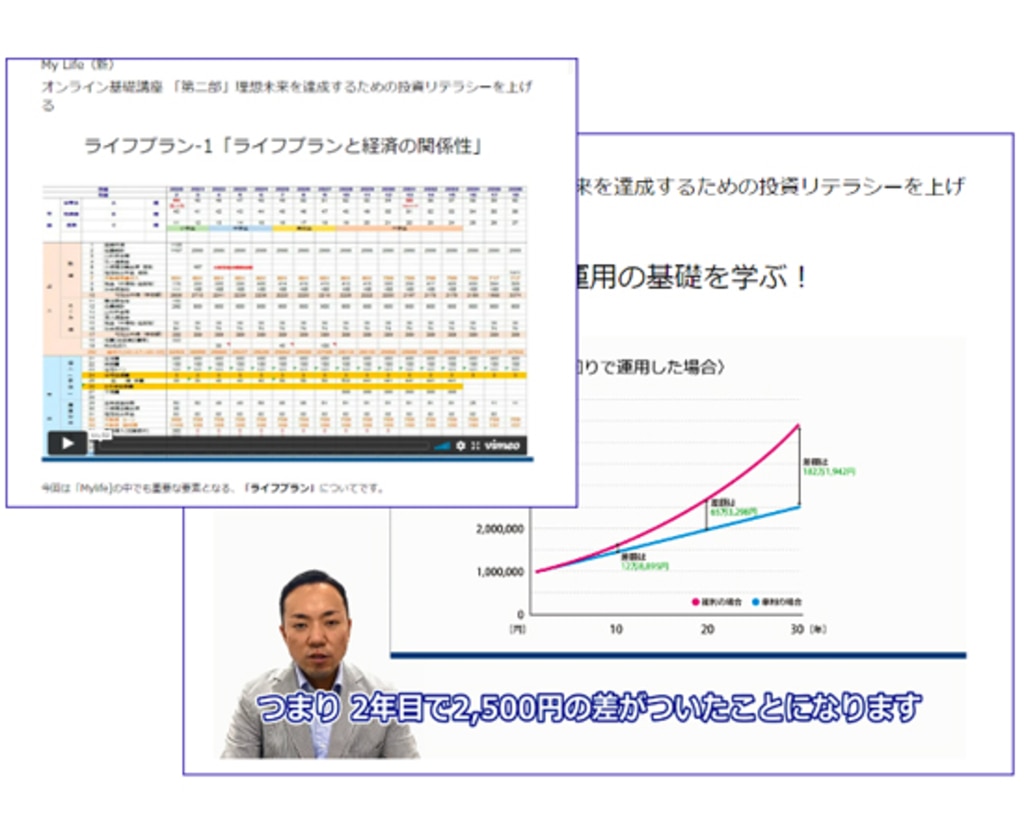

ゴールベース理論という言葉はお聞きされたことありますか?まずは自分自身が今後どのような暮らし方、働き方をしたいのか?をイメージすることが大切です。そこから逆算することで、今何が課題なのか?今後どのような判断をすることが最適なのか?が見えてきます。まずゴールを設定することが成功のポイントです。

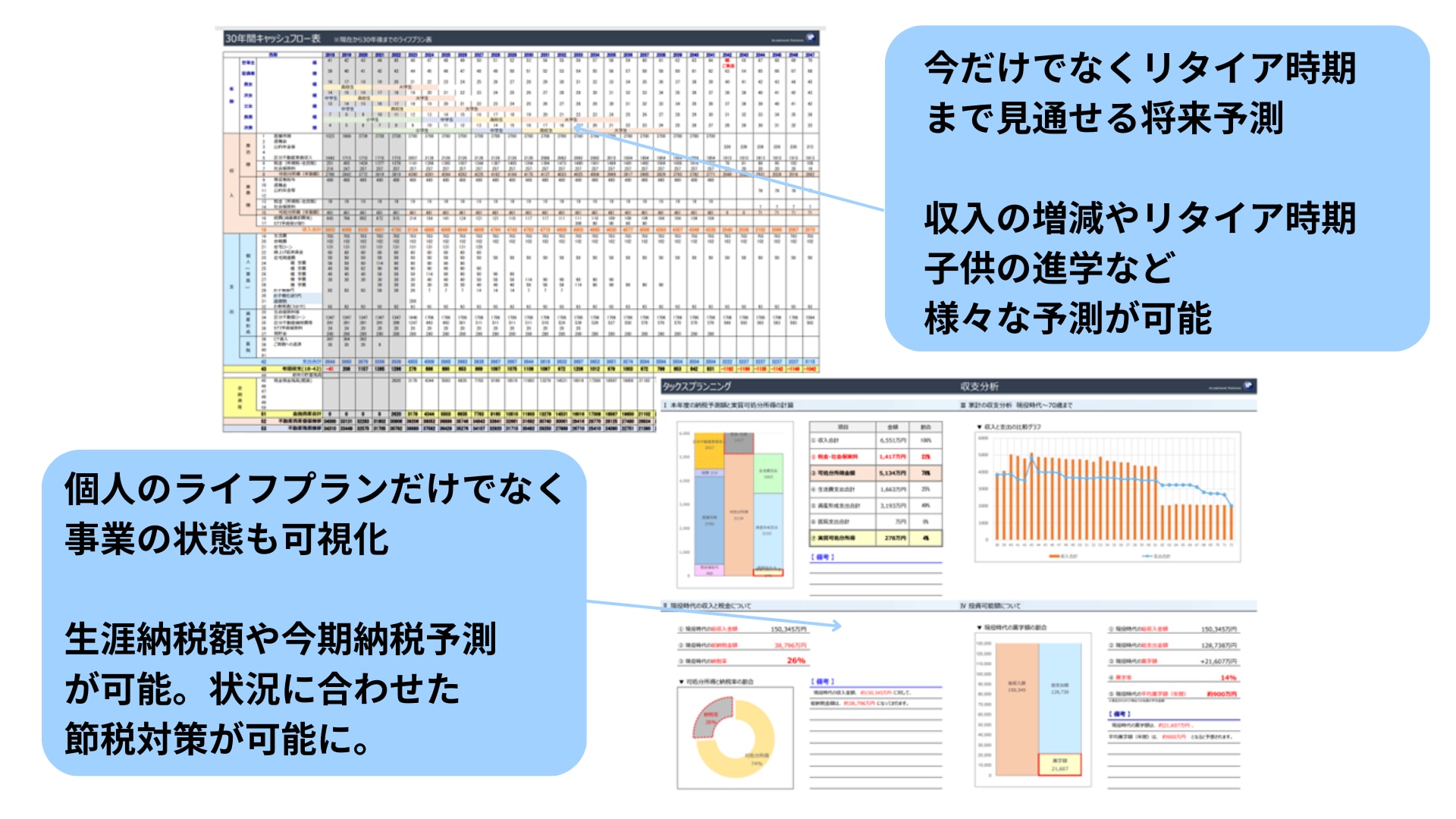

自分がいくら収入を得ていて、手取り金額はいくらなのか?どれくらいの税金を払っているのか?どんな資産を保有しているのか?意外なことにご自身で把握できていない方が多くいらっしゃいます。現在の自分の状況を正しく知ることも大切です。

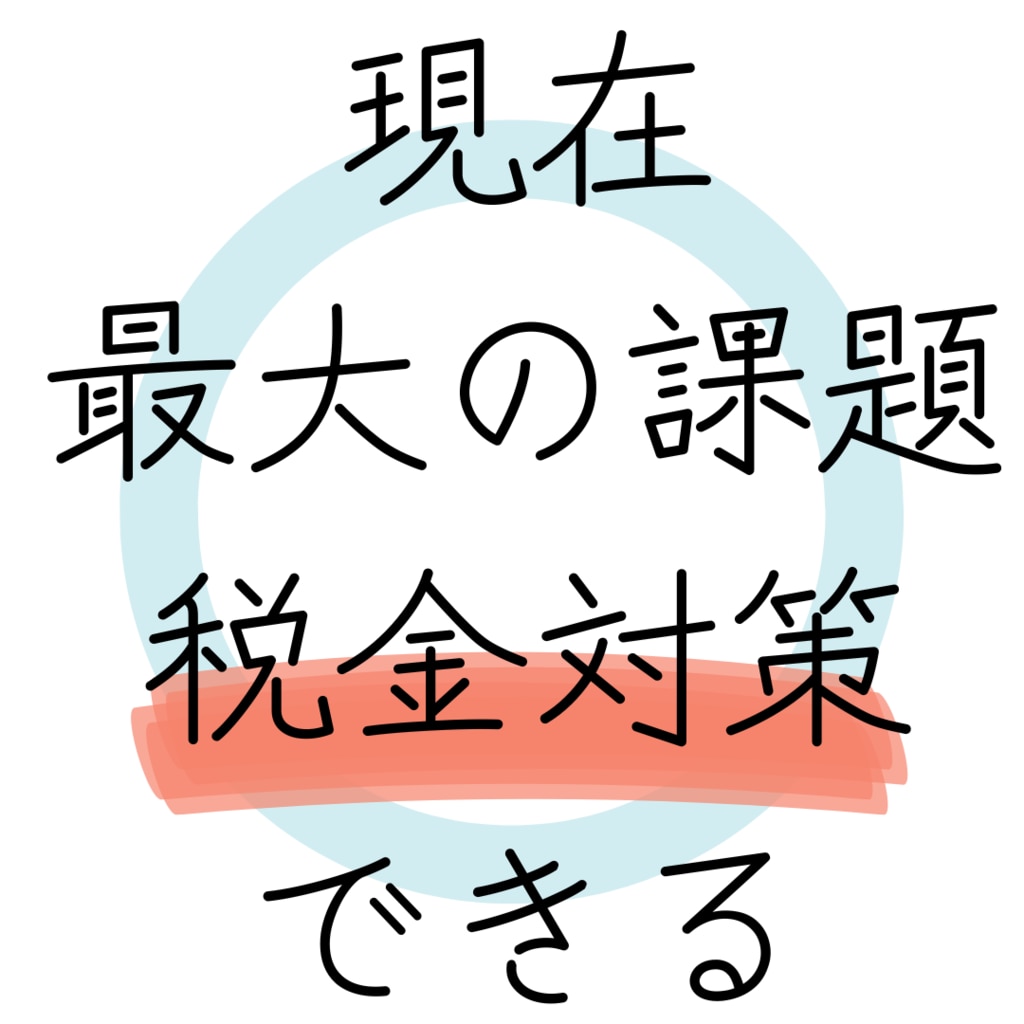

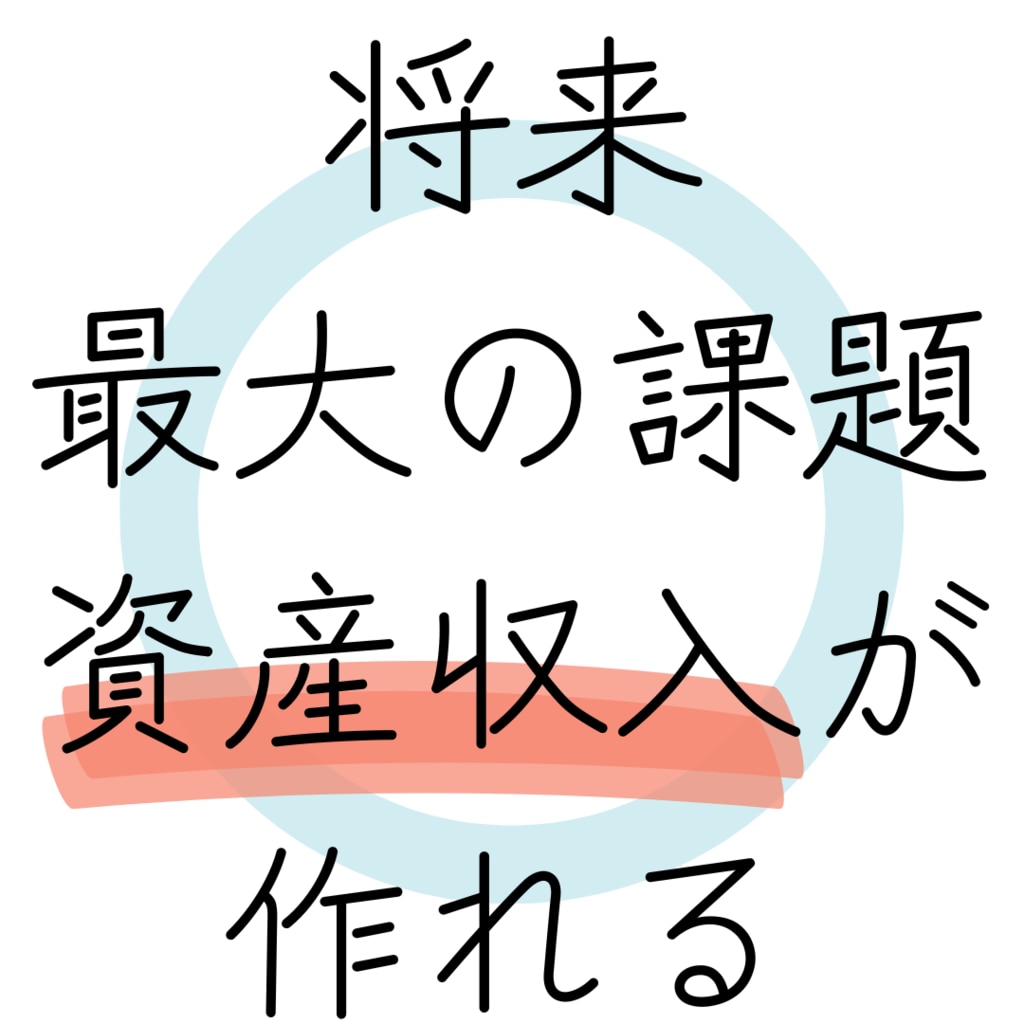

自分の現在を正しく捉えることができたら、今後起こるであろうことを予測していきます。税金はいくら払うのか?子供が成長するといくらかかるのか?もし働けなくなったとしたら・・・など様々な予測を立てていきます。

ここまで来たら当初定めたゴールのイメージと、このままの状況が続いたらどうなるのかという予測を対比させていくことで、おおよそのギャップがつかめるはず。あとはギャップを埋めていける環境を持っているのか?いないのか?が成功の分かれ道です。

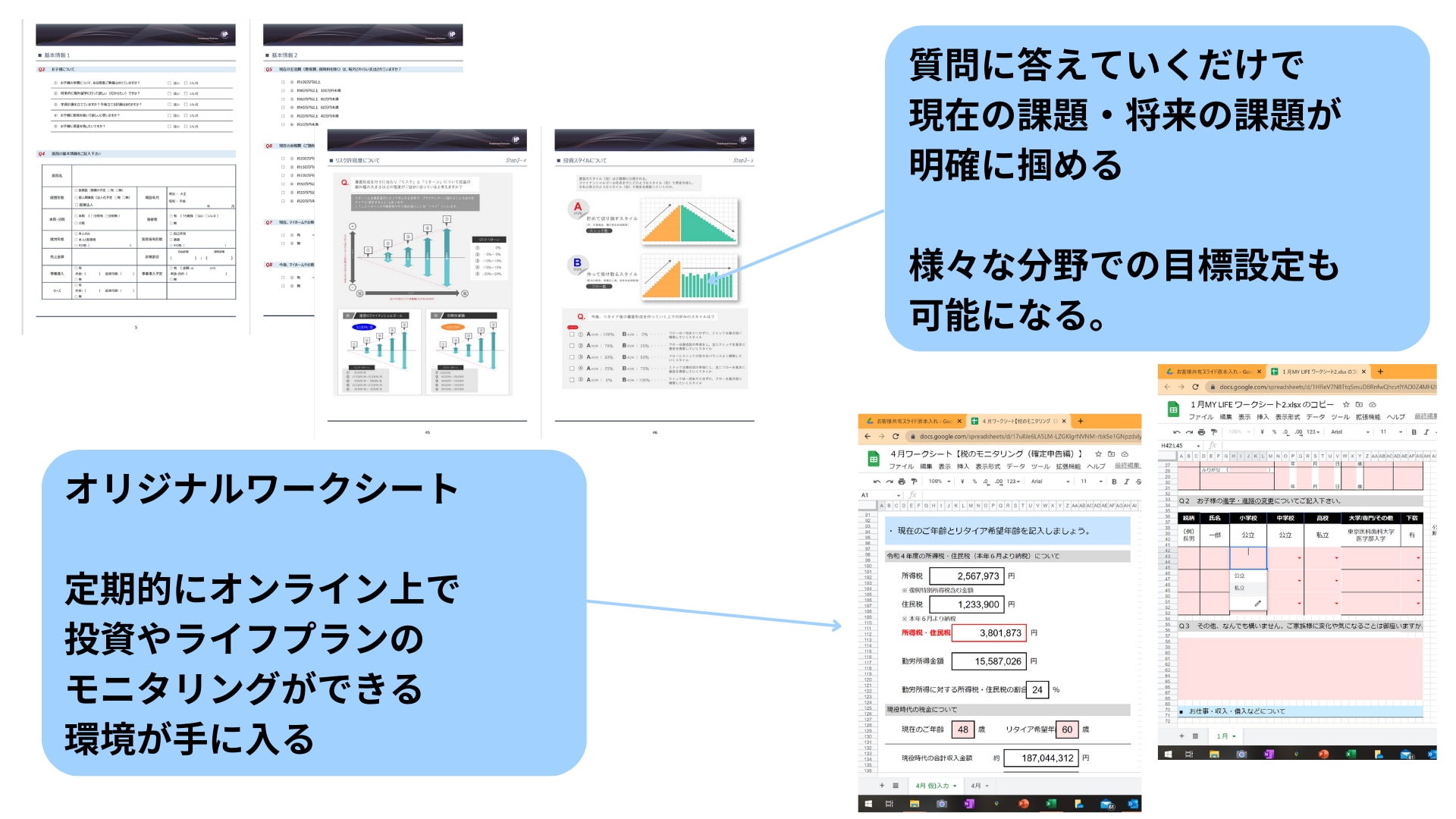

回答していくことで自身の課題が見えてくる、お金に悩む医師専用ヒアリングシートを導入。人生において重要な・・・仕事、家族、夢などのゴール設定が可能な5ゴールという考え方も体験できます。理想の人生や理想のお金の状態を集約したオーダーシートを作成します。このオーダーシートは今後の人生の指標となります。

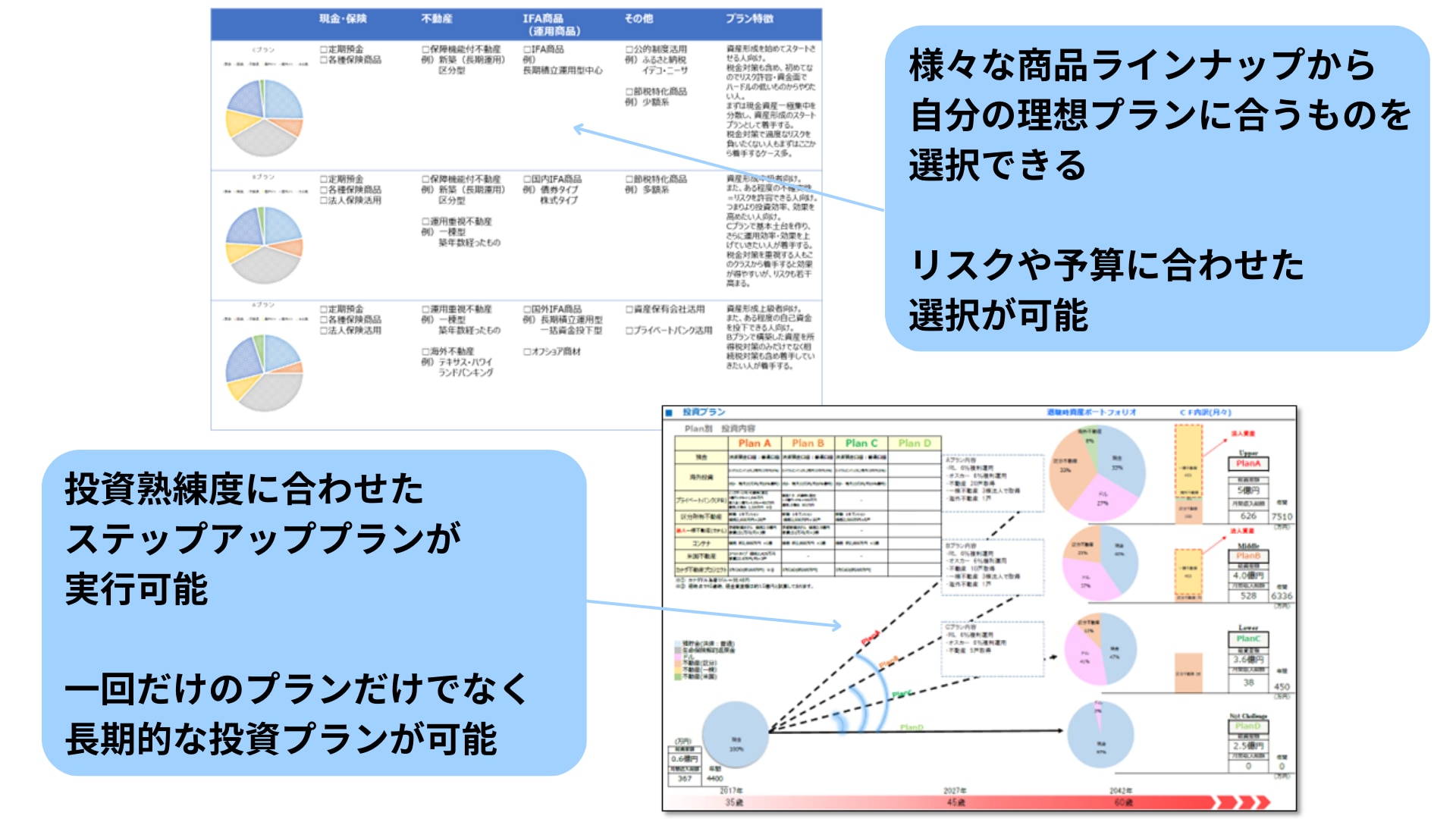

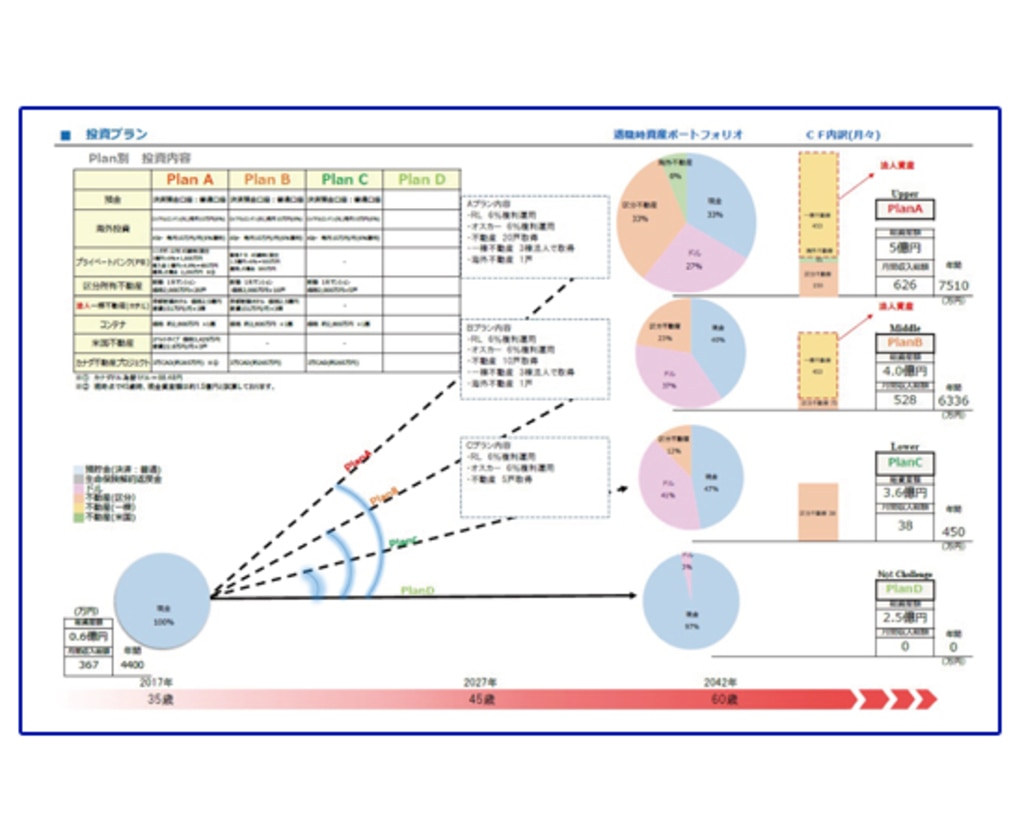

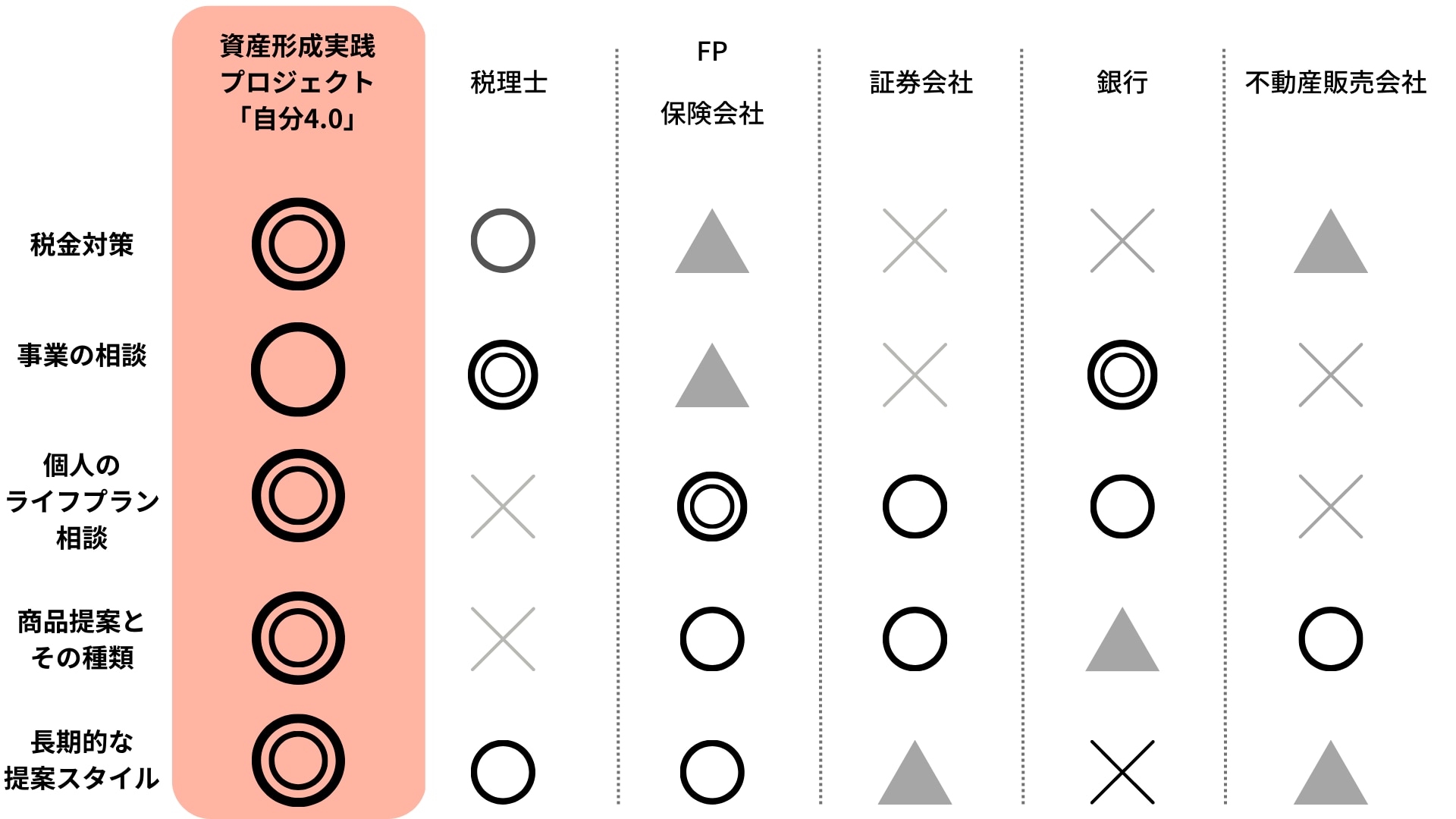

何かひとつの方法から選択するのではなく、様々な商材・方法の中から選択が可能です。その時のニーズに最適な選択肢を選ぶことや、投資熟練度に応じたステップアップも可能です。

節税も資産運用も長期的な取り組みができるか、否かが成功の分かれ目になります。継続的に取り組む為には環境も大切。私たちはオンラインを活用していつでも簡単にアクセスできる環境を提供します。

Q. 必要性は感じるがお金のことは妻とも相談しないと決められないのですが・・・どうすれば良いでしょうか?

A. 今後のお金のプランを考えていくにあたってご家族様にご相談が必要な方もいらっしゃいます。そういった方にはご夫婦で進めていくコースもご準備しておりますのでそちらをご活用下さい。進め方も事前にご相談頂けます。無料のオンライン相談をご活用下さい。

Q. 既に顧問契約している税理士がいます。税理士を変えなくてはいけないのでしょうか?

A. いいえ。顧問の税理士さんを解約する必要はございません。多くの方が使い分けていらっしゃいます。私たちの提供するプロジェクトは税務対策のみでなく、税金も含めたお金の課題を解決していきます。

Q. 投資の商品はどのような方法を提案されるのでしょうか?

A. 保険・投資信託・債権・不動産・節税特化型商品など様々な商材から選択頂きます。基本的にポートフォリオ理論を推奨しております。多くの方が様々な投資商品を組み合わせて投資プランを実行されています。

Q. オンラインのみなのでしょうか?お会いすることは一度もないのでしょうか?少し不安です・・・。

A. 基本的にオンラインを活用してのプロジェクト遂行を前提にしております。ご心配であればオンラインでの面談と実際にお会いする面談と、進め方についても随時ご相談下さい。

Copyright © 2022 Investment Partners Co.,Ltd. All Rights Reserved.