贈与・相続について その1

こんにちは

ドクターズライフ安心倶楽部「創」コンシェルジュ 山田 です

5月30日の誕生花は「紫はしどい」です。花言葉は「愛の芽生え・初恋」

この日に生まれた方は

スマートで美的センスに恵まれた人です。

趣味、会話、インテリア、ファッションなど、どれも人並み以上の

洗練度をほこっているはず。

ただ、周囲の評価を気にしすぎる傾向があり、それが失敗を招くことが

けっこうあります。

自意識過剰になりがちなところを自覚して、うまくセーブするようにしてください。

と、言うことみたいです。

花言葉って面白いですよね

さて本題。

今回は、贈与の事についてお話ししたいと思います

贈与の中でも、今回は教育資金の一括贈与についてですが、

これは、ポイントとしては、高齢者層の保有する豊富な資産を

子育て世代に移転させることを促し、子供の教育資金を

早期に確保するとともに、人材育成や経済活性化に資することを

目的としています。

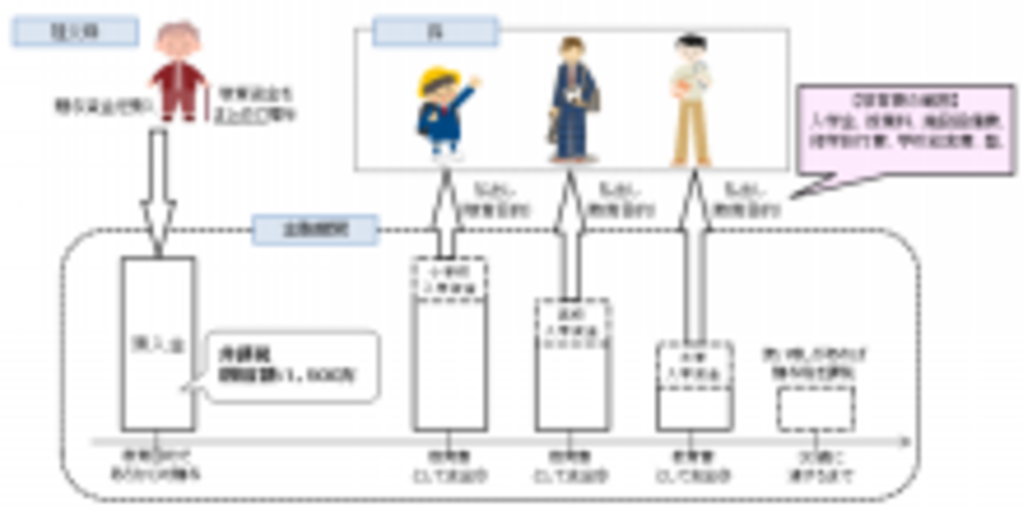

これは、平成25年1月31日から3年間(平成27年12月31日まで)の

適用となり、贈与者は、子または孫(受贈者)に教育資金として

一括して贈与でき、1,500万までを非課税とできます。

ただし、教育資金以外に使われないよう、金融機関と

口座の管理契約しなければならないという制限があります。

(学校等以外の場合は500万円を限度になります。)

なお、受贈者が30歳に達した場合に贈与額が残っている際は、

残額に対して課税されていきます。

よく間違えがちなのが、例えば、

「祖父から1,000万円貰い、祖母から800万円貰った」

などという場合で、

「これなら各1,500万円以下だから大丈夫」

と、思いがちなのですが、実はこれは間違いです。

贈与は受贈者側から見た場合で算出される事になります。

つまり、上記の場合は1,000万円+800万円=1,800万円となり、

1,500万円を超えているのでNGになります

受贈者側から見て計1,500万円までなので、

気を付けないといけませんね。

次回も贈与・相続に関する話をしようと思います。

よろしくお願いします

ドクターズライフ安心倶楽部 創

0120-43-5410

資産 コンシェルジュ

URL : http://sou-doctor.com/