法人の交際費課税の特例拡充

こんにちは

ドクターズライフ安心倶楽部「創」コンシェルジュ 山田 です

今回は法人の交際費について、書きたいと思います

今までは、法人が使った交際費については、

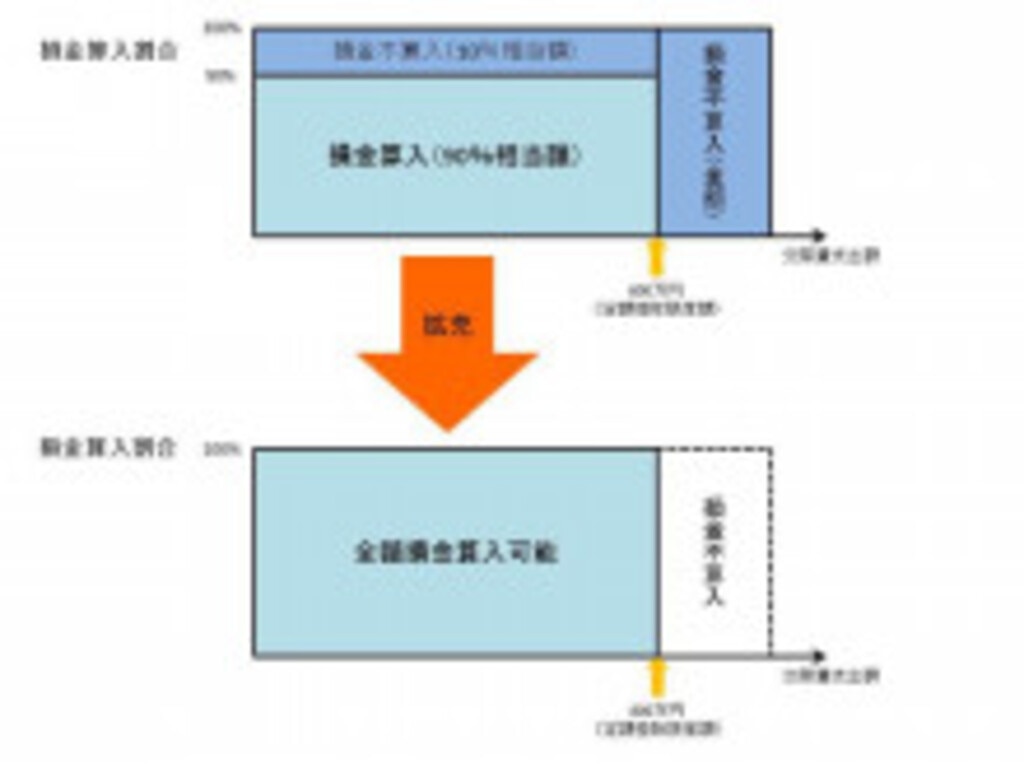

● 大企業(資本金1億円以上)は損金算入が出来ない

● 中小企業(資本金1億円以下)にも一定の制限がある

といった状態でしたが、

改正では、中小企業の制限範囲が広がりました。

具体的には、

下記の図を参照に

といった形になりました。

例えば、700万円の交際費が発生した場合、

改正前

損金算入できる金額 → 540万円

損金算入できない額 → 160万円

改正後

損金算入できる額 → 700万円

損金算入できない額 → 0円

と、なりますね。

この内容は

H25年4月1からH26年3月31日までの1年間になりますので、

経費を出せるだけ出していき、

税制を有効活用していくのがいいと思います

ちなみに豆知識として、

交際費には制限が設けられていますが、 その制限から除外されているものをご存知でしょうか。

ズバリ

一人あたり5,000円以内の飲食費は全額が損金

になります。 交際費扱いしてしまうと、制限を受けてしまうので

気をつけてください

ただ、条件としては、 ・ 飲食の年月日 ・ 参加した得意先等の氏名・名称・関係 ・ 参加者の数 ・ 金額、飲食店の名前・所在地 を記載した書類の保存が必要になってきますので、

ご注意ください

税制も、うまく利用すれば利点に回る部分もありますので、

顧問の税理士さんや会計士さんなどと相談してみるのも

良いと思います

ドクターズライフ安心倶楽部 創

0120-43-5410

資産 コンシェルジュ

URL : http://sou-doctor.com/