『悠々自適なアクティブシニアの未来を推計した場合』いくら必要か?

『悠々自適なアクティブシニアの未来を推計した場合』いくら必要か?

基本生活支出を一般的にゆとりある暮らしに必要とされる金額は月額38万円と言われています。

今回の推計では、月額40万円と前提し、日本の平均寿命の男性79歳 女性85歳として、60歳から、20年~25年と推計すると・・・

○ 40万円×12ヶ月×20年~25年

= 9,600万円~12,000万円

その他

○ 自宅リフォーム 25年⇒2回

150万円×2回=300万円

○ 子供結婚費

200万円×2人=400万円

○ 海外・国内旅行 25年⇒20回

30万円×20回=600万円

○ 車の買換え 25年⇒2回

300万円×2回=600万円

○ パソコン・テレビ・家電等費用

200万円

○ その他・冠婚葬祭費用

200万円

合計 約1億1900万円~1億4300万円

公的年金等の収入を、月額24万円と想定して、65歳から20年間

24万円×12ヶ月×20年=5,760万円

必要合計額の1億1,900万円から、公的年金等の収入5,760万円を差し引くと、6,140万円になります。

悠々自適な暮らしに必要な自己資金

約 6,140万円

このように、仕事を辞めた後に悠々自適な暮らしを送るために、貯金の切り崩しのみで試算した場合、仕事を辞めるまでに、最低でも6,140万円の貯蓄を準備しなくてはならないと考えられます。

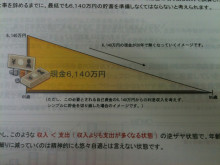

【6140万円の現金が20年で無くなっていくイメージ図】

しかし、このような収入<支出(収入より支出が多くなる状態)の逆ザヤ状態で、年齢と共に資産が先細りに減っていくのは精神的にも悠々自適とは言えない状態です。

では、資産運用や投資によって、月額10万円・20万円・30万円の資産収入を作れば、この試算はどのように変化するでしょうか?

<月額10万円の資産収入を構築した場合>

1億1900万円-(5760万円+月額10万円×12ヶ月×20年)

悠々自適な暮らしに必要な額

= 3740万円

<月額20万円の資産収入を構築した場合>

1億1900万円-(5760万円+月額20万円×12ヶ月×20年)

悠々自適な暮らしに必要な額

= 1340万円

<月額30万円の資産収入を構築した場合>

1億1900万円-(5760万円+月額30万円×12ヶ月×20年)

1060万円の余剰金が出ます

=▲1060万円

このように、月額30万円の公的年金の以外の収入を確保することで、見積もり金額をクリアする推計になります。

もちろん、この試算は、悠々自適な暮らしを送るための、1つの見積もりですので、この金額がないと生活ができないといったネガティブな試算ではありません。

さらには、月額40万円の資産収入を作れば、収入>支出の状態ができますので、貯蓄はある程度好きに使えてしまうので、本当の意味での悠々自適な暮らしと言えるようになります。