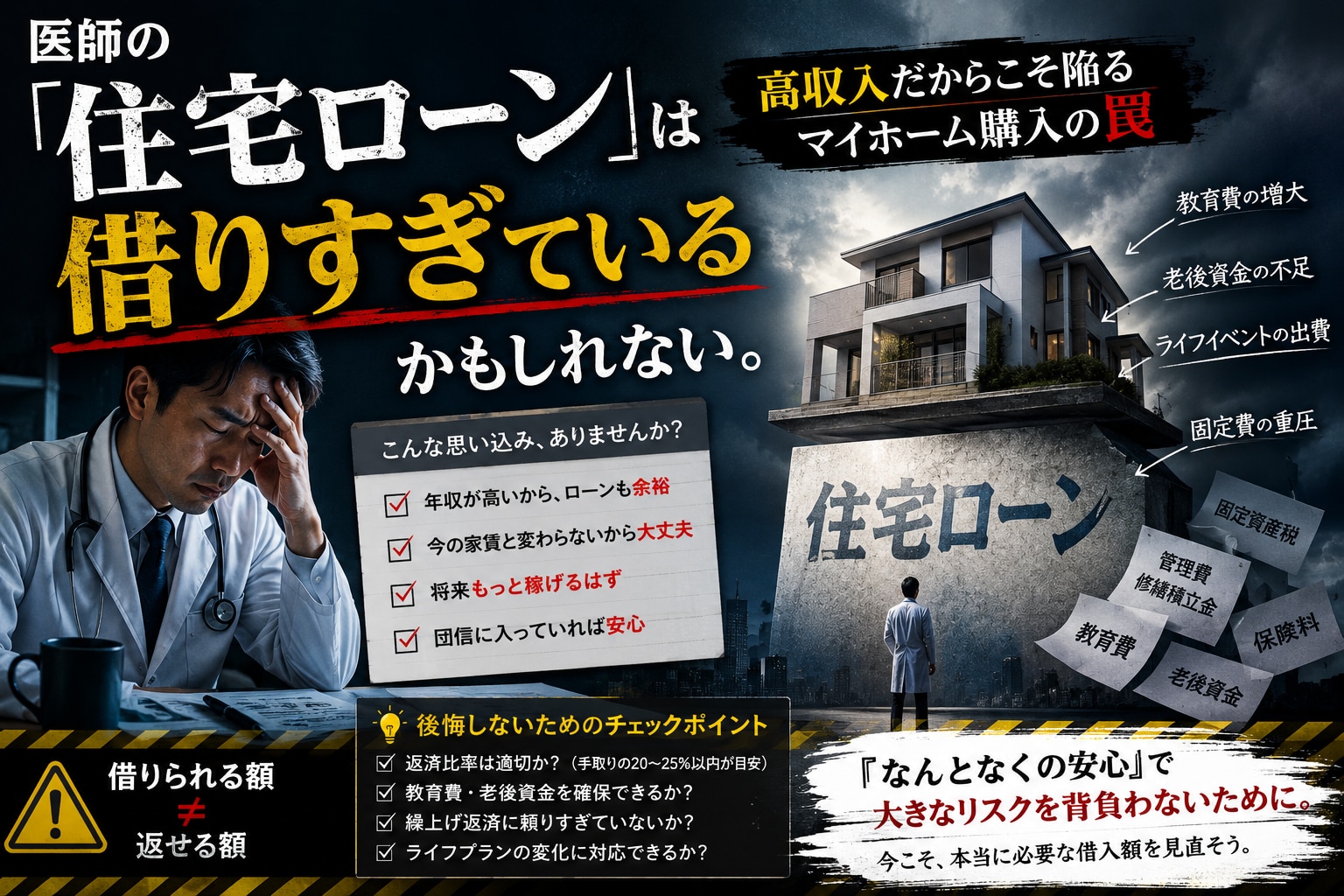

医師の「住宅ローン」は借りすぎているかもしれない。高収入だからこそ陥るマイホーム購入の罠

「医師なら大きく借りられる」——その言葉は正しいが、「借りられる額」と「借りるべき額」はまったく別物です。高収入ゆえに銀行から歓迎され、想定以上の融資を受けてしまった医師が、10年後・20年後に投資余力を失い、老後資産の形成に深刻な遅れをとるケースが後を絶ちません。本稿では、医師が住宅購入で陥りやすい罠と、ゴールから逆算したマイホーム購入の正しい考え方を解説いたします。

目次[非表示]

第1章:「年収が高いから大きく借りられる」は危険な思考

医師が住宅ローンを組む際、銀行は非常に友好的な態度を示します。年収1,500万円の勤務医であれば、金融機関によっては年収の8〜10倍、すなわち1.2〜1.5億円規模の融資を提案してくることもあります。「医師は信用力が高い」というのは事実であり、それは誇るべきことです。しかし、ここに「借りすぎ」の罠が潜んでいます。

「借りられる額」は、あくまでも金融機関が「返済できると判断した上限額」に過ぎません。その金額を借りた場合に、毎月の返済が生活費・投資・教育費・老後準備とどのようにバランスするかは、銀行が考えてくれるわけではありません。銀行は貸すことが仕事であり、借り手の資産形成を最適化することは銀行の役割ではないのです。

【年収別:「借りられる額」と「資産形成を損なわない推奨額」の差】

※融資上限は金融機関・審査基準・物件・金利等により異なります。推奨額は返済比率20〜25%以内を目安とした概算です。

上の表が示す通り、年収1,500万円の勤務医であれば「借りられる上限(1.2億円)」と「推奨額(4,500〜6,000万円)」の間には、最大6,000万円以上の乖離があります。この乖離分を借りてしまうことが、将来の資産形成に深刻なダメージを与えます。

第2章:勤務医の住宅ローンが特に危険な理由

一般的なサラリーマンと比較しても、勤務医の住宅ローンには固有のリスクがあります。単に「返済額が大きい」というだけでなく、医師というキャリアの特性がローンリスクを増幅させます。

リスク1:転勤・転職による「住む場所の変化」

勤務医のキャリアは、医局人事・専門研修・留学・キャリアアップのための転職など、住む場所が変わりやすい職業です。30代で購入したマンションが、40代には「通えない距離の場所」になることは決して珍しくありません。

こうなると、自宅に住み続けることができず、かつ売却してもローン残高を下回るケース(オーバーローン)が発生すると、売るに売れない状況に陥ります。やむを得ず賃貸に出したとしても、管理の手間・空室リスク・賃料でローンを完全にカバーできないケースが多く、二重の住居費負担が発生することもあります。

リスク2:収入の「見えない変動性」

医師の年収は安定しているように見えますが、実態は複数の収入源(本業給与+当直+外勤アルバイト)から成り立っているケースが少なくありません。本業の給与だけで見れば800〜900万円という医師も多く、アルバイトや当直を含めて1,500万円台に達している場合、体力的・精神的な理由でアルバイトを減らした途端に返済が苦しくなるリスクがあります。

また、専門医を目指して転職・大学院進学した場合や、働き方改革による残業代の削減が進んだ場合、年収が一時的に200〜300万円程度下がるケースもあります。「今の年収が続く前提」でローンを組むことは、非常に危険な賭けです。

リスク3:購入タイミングと人生設計のズレ

多くの医師が住宅購入を検討するのは、結婚・子育て・独立などのライフイベントが重なる30代前半〜中盤です。しかしこの時期は、専門医取得・キャリアの確立・子育て費用の増大・学費の準備など、あらゆる支出が最大化するタイミングでもあります。この時期に高額なローンを組むことは、老後資産の形成という長期的な視野を奪ってしまうリスクがあります。

第3章:自宅購入と資産形成は別物である——住宅は「資産」か「負債」か

「家を買うことは資産を作ること」——この言葉を信じて住宅購入に踏み切る医師は多くいます。確かに、不動産は資産の一形態ですが、「自宅」と「収益不動産」はまったく異なる存在です。自宅は、使い方によって「資産」にも「負債」にもなります。

【自宅は「資産」か「負債」か:条件によって変わる二面性】

※上記は一般的な傾向であり、物件・立地・購入価格・ローン条件によって個々のケースは大きく異なります。

「持ち家は老後の安心」という考え方は一定の妥当性がありますが、それはローンを完済し、修繕費もカバーできる状態になった場合の話です。ローン返済中は、毎月キャッシュが流出し続ける構造(負債)であることを直視する必要があります。

「自宅購入≠資産形成」と割り切ることで見えてくるもの

自宅購入を「生活の安定」のための消費として割り切り、別途「収益不動産」や「インデックス投資」を資産形成の手段として分けて考えることで、より合理的な判断ができるようになります。高額な自宅を「投資」と称して購入することで、本来の資産形成への投資余力を失うことが、医師の資産形成で最もよくある失敗パターンの一つです。

【購入 vs 賃貸:35年間のトータルコスト比較(概算)】

※上記は概算モデルです。金利上昇・物件価値の変動・税控除等により実際の数値は大きく異なります。「正解」は個人の状況と市場環境によって変わります。

どちらが優れているかは一概に言えません。ただ、「購入は絶対に得」という思い込みを手放し、自分のライフプランに照らして冷静に比較検討することが重要です。

第4章:「買う前に出口を決める」——何歳までにローンを完済するかが先

住宅購入における最大の失敗の多くは、「出口を考えずに入口を決めた」ことから始まります。「良い物件が見つかった」「今が買い時だ」「銀行に審査が通った」——この3つが揃うと、多くの人は勢いで購入を決めてしまいます。しかし、正しい順序は逆です。

「出口」から逆算する3つの問い

住宅購入を検討する前に、以下の3つの問いに答えることをお勧めします。これらに明確な答えが出せない段階での購入は、リスクが高いと言わざるを得ません。

- 何歳までにローンを完済したいか:65歳を完済目標とすると、35歳で購入なら30年ローン、40歳なら25年ローンが上限です。「35年ローンを組んで70歳まで払い続ける」という設計は、老後の生活費・医療費と返済が重なり、非常に苦しい状況を生みます。

- 転勤・転職になったときどうするか:賃貸に出せる立地・間取りか、売却できる市場性があるかを購入前に確認します。「転勤になったらその時考える」という答えは、最悪の場合、二重住居費という深刻な問題を引き起こします。

- この物件は20年後に売れるか:少子化・地方人口減少・建物の老朽化が進む日本では、「買ったらいつでも売れる」は幻想です。駅からの距離・都市部か郊外か・築年数・希少性の有無——これらが20年後の売却可能性を左右します。

【購入前に必ず答えるべき:出口戦略チェックシート】

※「理想の答え」はあくまでも目安です。個人の状況・収入・家族構成によって判断基準は異なります。

このチェックシートで「要注意の答え」が複数当てはまる場合、購入の規模を縮小するか、購入のタイミングを再検討することを強くお勧めします。

第5章:住宅ローンを抱えながら資産形成する際の優先順位

「すでに住宅ローンを組んでしまった。今から何をすべきか」——この状況にある方にとって、最も重要なのは「ローン返済と資産形成を同時進行させる」という発想です。「ローンを完済してから投資する」では、手遅れになります。

複利の効果は時間が長いほど大きくなります。35歳でローンを組み「65歳に完済してから投資しよう」と考えると、投資期間はゼロになります。一方、ローン返済と並行して月5万円の積立投資を続けると、30年後には数千万円の資産になります。

【住宅ローン返済中の資産形成:優先順位ガイド】

※上記の優先順位は一般的な目安です。個々のローン金利・収入・家族構成・リスク許容度により最適な判断は異なります。

繰上返済 vs 投資継続:どちらが有利か

住宅ローンを抱えながら「繰上返済」と「投資継続」のどちらを優先すべきかは、ローン金利と期待投資利回りの差によって判断します。

- ローン金利が0.5〜1.5%の場合:インデックス投資の期待利回り(年率3〜5%)が大きく上回るため、繰上返済より投資継続が有利なケースが多い。

- ローン金利が2%以上の場合:投資リターンとの差が縮まるため、繰上返済の優先度が上がる。特に金利変動型ローンで金利が上昇傾向にある場合は注意が必要。

- 精神的安心を優先する場合:数字だけで判断せず、「ローン残高が減ることで気持ちが楽になる」という精神的メリットを加味することも合理的。財務設計は数字だけの問題ではありません。

第6章:実例——3,500万円のマンションを購入した35歳勤務医が10年後に後悔したこと

以下は、実際に起こりうるケーススタディです。特定の個人をモデルにしたものではありませんが、多くの勤務医が陥りやすいパターンをもとに構成しています。

Aさん(35歳・勤務医・内科・年収1,300万円)のケース

Aさんは35歳で結婚を機に、都市郊外の新築3LDKマンション(3,500万円)を購入しました。当時の年収は1,300万円で、35年ローン・変動金利0.7%で月返済額は約9万円。「無理なく返せる額」と判断しての決断でした。以下の表は、購入時の想定と10年後の現実を比較したものです。

【Aさんのケース:購入時の想定 vs 10年後の現実】

※上記はフィクションのケーススタディです。実際のケースは個人の状況により大きく異なります。

Aさんが感じた「後悔」とその原因

Aさんが45歳になって感じた後悔は、主に以下の3点です。

- 「ローンが終わってから投資しよう」と考えていたが、10年間ほぼ資産形成ができなかった。同期の医師がiDeCoとNISAを続けていた10年間に、自分には500万円しか金融資産がなかった。

- 転職によって通勤時間が1時間超になったが、家を売ろうにも購入時より300万円以上値下がりしており、ローン残高との差額も含めると実質的に「動けない状態」になってしまった。

- 子どもの教育費・習い事・受験費用が年200万円超になり、月の返済・生活費・教育費の三重苦で、全く余裕がなくなった。Aさんは「マンション自体が悪かったわけではない。ただ、購入前に老後の資産形成との両立をシミュレーションしておくべきだった」と振り返ります。特に「ローン完済後に投資しよう」という先送り発想が、最大の失敗だったとおっしゃっています。

まとめ

本稿を通じてお伝えしたかったことを、最後に整理させていただきます。

マイホーム購入で後悔しないための5原則

- 原則1「借りられる額と借りるべき額は別物」:銀行の融資上限額を「購入できる上限」と誤解しないこと。返済比率(月返済÷手取り月収)を20〜25%以内に抑えることが、資産形成との両立の大前提です。

- 原則2「出口を決めてから入口を決める」:何歳で完済するか、転勤になったらどうするか、20年後に売れるかを購入前に設計すること。この3つに明確な答えが出ない物件は、買うべきではありません。

- 原則3「自宅は消費、投資は別で考える」:自宅購入を「資産形成」と位置づけると、本来の資産形成(投資)への余力を失います。自宅は生活の器として適正なコストで購入し、資産形成は別途計画することが重要です。

- 原則4「ローン返済中でも投資は続ける」:「完済してから」では遅すぎます。月3〜5万円でも良いので、ローン返済と並行して積立投資を続けることが、老後資産の形成に不可欠です。

- 原則5「ゴール(老後の生活)から逆算して設計する」:65歳以降、毎月いくらで生活したいか。そのために必要な金融資産はいくらか。そこから逆算して、今の住宅コストに使える上限を決める——この順序が正解です。

「良い物件に出会ったとき」こそ冷静に

住宅購入の現場では「今が買い時」「この物件はすぐ売れる」という売り手側の言葉が溢れています。確かに、良い物件との出会いはタイミングが重要です。しかし、「出会い」に感情を動かされて、老後設計の逆算を怠ることが最大のリスクです。

「この物件を買ったとき、65歳の自分はどんな状況にあるか」——この問いを、物件を内覧しながら自分に投げかけることが、マイホーム購入で後悔しないための、最もシンプルで最も重要な習慣です。

高収入の医師だからこそ、「借りられる力」があります。その力を「借りすぎ」に使うのか、「賢く借りて、残りを資産形成に回す」のか——その選択が、20年後・30年後の経済的自由を大きく左右します。

※本記事の内容は、作成時点の制度・規制・規約・市況などの情報を基にして作成しております。改正等により記載内容の実施・実行・対応などが行え場合がございますので予めご了承ください。最新情報に基づいた内容などについては、「ご相談・お問い合わせ」ページからご確認いただけますと幸いです。 |