インベストメントパートナーズ 基本的な考え【誕生とその歴史とコンセプト】

はじめに インベストメントパートナーズは、2006年にある顧客グループの資産管理を目

【インベストメント・スタンダードード】

あな

【給与・報酬】から【資産収入】への転換

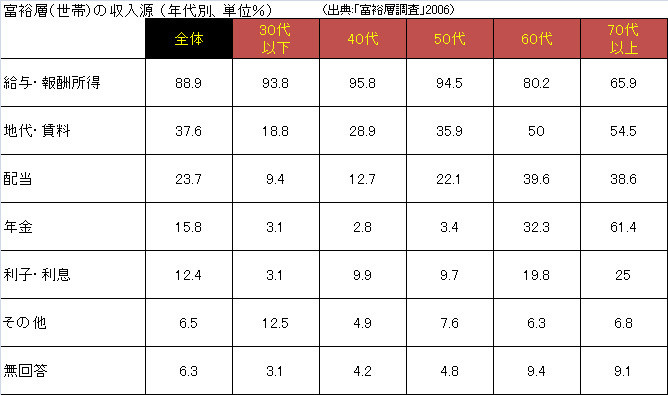

富裕層についての公式な定義は存在しませんが、一般的に「年収が3000万円以 <富裕層の財布より引用> 上記の数字でもわかりますが、富裕層の約9割が職を持ち、その収入をメインの収

<富裕層の財布より引用> 上記の数字でもわかりますが、富裕層の約9割が職を持ち、その収入をメインの収

30代から60代にかけて、地代・賃料の比率が18.8%→50.0%~54。5%に上昇しています。配当・利子・利息でも大きく上昇していますが、富裕層の約5割が不動産収入を得て、将来の収入の柱になっていることがわかります。

これは、インベストメントパートナーズの例でも、弊社のクライアント様の多くは

インベストメントパートナーズでは、この【給与・報酬】から【資産収入】へのシフトを基本ベースとし、年齢を重ねていく上で、「家族の成長」「事業の成長」と共に変化する課題の解決を同時に行っていくことを大切にしています。

インベストメントパートナーズの2つの指針

1.【6050理論の考え】

富裕層の多くが不動産に投資をし、「金融資産1億以上」の富裕層は60代~70代では居住用以外の不動産保有率が約8割となっています。億数千万から億単位の不動産を所有していることになります。

<富裕層の財布より引用>

<富裕層の財布より引用>

不動産投資は、その他の投資や資産運用と大きく違うところに、優れた担保価値があります。これは、投資手法の『レバレッジ』とも言われ、金融機関から、購入物件を担保に資金調達し、物件を手に入れ、その後、賃料収入などで返済していくというものです。

賃料収入は、年収の上乗せとなり、富裕層の定義の1つの「年収3000万円以上」の中でも、収入の源の比率を年齢と共に上昇させています。先に不動産に投資し、年収を上げ、その上がった収入によって、借入金を返済し、徐々に借入金の利子を減らすことによって、手元に残る収入を増やしてきます。このようなプランを持つことによって、資産は増え、資産収入を構築していきます。

投資手法の「レバレッジ」は、例えば、年500万ずつ資産を増やして、10年で5000万円の資産をつくるという積み上げの方法とは、逆の方向で、最初から、金融機関から、5000万円の資金調達をし、先に賃料収入を受け取り、後に返済することになります。賃料収入の年収の上乗せで返済するため、そもそも、年500万円のペースで資産を増やせる方は、「レバレッジ」で、資産をつくり、それと同時に、自身の給与・所得での資産構築も同時に可能です。

さらには、税制上のメリットもありますので、節税効果が期待でき、資産形成の軸にしていくことには、有効な手段と考えています。

インベストメントパートナーズでは、不動産投資を軸にし、「将来、勇退するタイミング」「仕事を辞める時期」に合わせて、不動産投資の資金借り入れの返済計画を設定し、リタイアと同時に、年数百万円~数千万円の資産収入を手にしていただけるというような、コンサルティングの基本的な方向性の指針としています。この考えの指針をインベストメントパートナーズでは「6050理論」と提唱し、60歳から50万円の資産収入構築という資産運用の目標の指針としています。

2.【パーソナルベーシックインカムの実現】

ベーシックインカム(Basik income)とは・・・

政府がすべての国民に対して、毎月、最低限の生活を必要とされている額を無条件で、一人一人に支給するという構想です。

ヨーロッパでは、1970年代から議論が始まっており、日本でも最近、ある有名な経営者が語ったり、ある政党がマニフェストに掲げるようになっています。

その利点は、無条件で生活を保障することで、将来の不安のため貯蓄に回っていたお金が消費に繋がっての経済効果であったり、他にも・・・

・生活=仕事から解放されるため、住みやすいところへの移住が可能

・国民一人一人に生活が保障されるため、少子化対策になる

・生活=仕事から解放されると、報酬に関係なく好きな職業に就くことができる

・生活が保障されるため、リスクなく起業する人が増える

・文化、芸術、ボランティアの活性化、余暇の充実

働くことに縛られなくなることで、より自由になり、人生を楽しむことができたり、よりやりたいことや、やりたい仕事に就くことができる構想です。

しかし、国の政策としては、財源の問題(国民全員の生活保障額で年間100兆円)、モラルハザードの問題など、実現は難しそうだと容易に想像できます。

ただ、個人レベルなら、実現は不可能ではありません。財源といっても、自分とその家族生活保障だけですので、それほどの金額にはなりません。

インベストメントパートナーズでは、この【ベーシックインカム】の構想の個人および家族単位での実現を、コンサルティングの方向性の指針としています。

「働く=生活のため」から解放されるだけの資産収入を持つことで、貯金はある程度好きなように使えますし、心に余裕ができて、より有意義なことへの投資もできるはずです。趣味に旅行に勉強に、恩人への恩返しもできます。

経済的観点でも、『人生の3大リスク』

1.死亡リスク

2.病気で働けなくなるリスク

3.長生きのリスク

これらのリスクは、「働く=生活のため」の公式に縛られているリスクで、つまり、「働かない」「働けない」という状態になることによって、生活を維持できないことが、リスクの大きな要因になっています。

仮に、政府のベーシックインカム構想が実現するなら、この「働く=生活のため」の公式が消滅するため、国民一人一人の経済的リスクは大きく解消されるものになり、経済的観点の『人生3大リスク』でも、大きく解消され、公的な年金制度や遺族年金制度、生活保護制度など、国民のリスクを補填する公的な制度の廃止や削減も可能になりますので、国家予算の削減にも期待されていますが、国民一人一人の生活の保障の支出が莫大な金額がゆえに、その効果は、疑問があります。

しかし、「働く=生活のため」の公式を解消することで、リスクが解消されることは、明らかで、インベストメントパートナーズでは、この【パーソナルベーシックインカム理論】によって、生命保険などの経費削減の方向性を示し、削減できた余剰金を資産収入の構築へのシフトを考えの指針としています。

<関連記事>