【医師】節税の検討で絶対にやってはいけないこと6つ

今回は、弊社にも多くのお問い合わせをいただいている「節税」をテーマに、検討時においてしてはいけないことを紹介します。

弊社には年間1,000件以上の相談がきていますが、その中でも節税に関する相談はかなり多くあります。加えて、医師の方の資産運用のきっかけは特に「節税」であるというケースもほとんどです。しかし、節税をしようと考えて弊社に相談をした医師の方の多くが、ネットや書籍から拾った節税の基本知識や手法論で終わらせていました。貴重なきっかけをその程度の知識で終わらせてしまっては非常にもったいないと感じたため、ここでは手法論云々ではなく、節税の極意を詳しく紹介します。

【WEB上では公開できない】実際の医師が取り組んだ節税の成功事例集の中身を確認する。 ▶▶成功事例の中身確認はコチラをクリック◀◀目次

1. 医師が「節税の極意」を知ることには大きなメリットがある

2. 節税の検討で絶対にやってはいけないこと6つ

2-1. (1)「今年分の節税」だけで終わらせる

2-2. (2)出口を考えずに節税する

2-3. (3)脱税と節税をきちんと区別しない

2-4. (4)人生計画(ライフプラン)がないまま節税手段を考える

2-5. (5)目的を考えず節税の手段から考える

2-6. (6)統括管理できる環境をつくらない

まとめ

1. 医師が「節税の極意」を知ることには大きなメリットがある

私がなぜ、「節税の検討でやってはいけないこと」をテーマにコラムを書こうと思ったのか、その理由は2つあります。

(1)弊社へ相談に訪れる医師の方の中で、節税の相談はかなり多いため

(2)資産運用を検討するきっかけは「節税」という医師の方が特に多くいるものの、その貴重なきっかけをネットや書籍で拾った節税手段の知識の取得や手法論で終わるのがもったいないため

繰り返しにはなりますが、弊社には年間1,000件以上の相談実績があります。確かな実例にもとづき紹介する今回の記事では、ネットや書籍で拾える節税知識や手法論ではなく、節税の極意を知っていただければと思います。

医師の皆さんにとって、悩みの種となるのが「税金」です。高収入である医師の税金は高いため、節税の極意を知ることのメリットは大きく、「節税を制する者は、資産運用を制し、人生を制する」となる可能性も大いにあります。

2. 節税の検討で絶対にやってはいけないこと6つ

ここからは、本題である「節税の検討で絶対にやってはいけないこと」を、それぞれ詳しく紹介します。

節税の検討で絶対にやってはいけないこと6つ

(1)「今年分の節税」だけで終わらせる

(2)出口を考えずに節税する

(3)脱税と節税をきちんと区別しない

(4)人生計画(ライフプラン)がないまま節税手段を考える

(5)目的を考えず節税の手段から考える

(6)統括管理できる環境をつくらない

2-1. (1)「今年分の節税」だけで終わらせる

節税や資産運用、投資の相談を受けるにあたって、私がいつも「もったいない」と思っているのが、“節税から考えて、それで終わってしまう”ということです。

節税をしたいという医師の方の話を聞いていると、「今年分の節税」に限定されているような気がしています。しかし、人は生きている限り納税の義務が生じます。今年分の最大限の節税ができたとしても、来年やまたその翌年の分の税金も同じように節税できるわけではありません。加えて、節税によって生まれた余剰資金をどうするかといった部分も、毎年悩まなければならない状況になります。

ベストかつ正しい行動は、「人生と資産の悩みは、1発で終わらせておくこと」です。

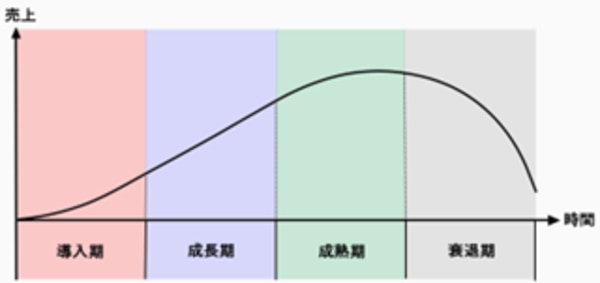

開業医の方であればご理解いただけると思いますが、経営でも「導入期ー成長期ー成熟期ー衰退期」というように、経営年数によってステージが変わり、ステージによって課題も変わります。

そして、組織においても同様に、規模や経過年数ごとに課題が変わり、下の図のグラフのように表すことができます。

(出典元:中小企業トップ⇔ボトム活性化支援センター)

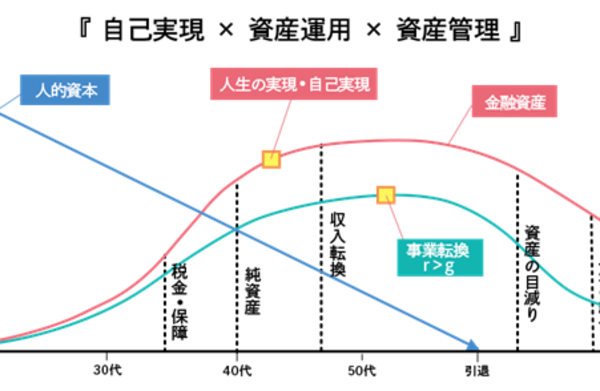

「資産×人生」においても、これらと同じようにライフサイクルをグラフで表すことができます。

人生と資産のライフサイクルにおいて、医師の方がぶつかる課題感の主な変化は、「税金→保証・保険→貯蓄の管理・運用→自己実現の発見・キャリアパス→〇〇」という流れです。

★実際の医師の節税成功事例・投資運用成功事例をご覧になりたい方はコチラへ:書籍も無料でプレゼント中です★

税金の悩みに関する解決策として節税だけで終わらせてしまうと、次の課題でまた悩み、その次の課題でも、また同じように悩んでしまいます。

今後、医師として普通に働いていれば、次の課題は必ずやってきます。人生と資産のライフサイクルを十分に理解したうえで節税を検討すれば、「人生と資産」の悩みを終わらせられるほか、今後の課題にも効果があるような節税も行えるでしょう。

2-2. (2)出口を考えずに節税する

多くの節税対策は「利益の繰延べ」がほとんどで、今年度の利益を来年度に先送りするというのが実態となっています。

よくある節税スキームは、車両や機械などを購入して、購入したものを第三者に貸してレンタル料を受け取るというものです。減価償却で経費で落とした後にレンタル料が入ってくるため、結果的に経費が先で収入が後となり、繰延の節税ができます。

減価償却の年数とリースやレンタル収入の期間などで、どの程度の期間で利益を繰延できるか決まります。しかし、結局いつかは利益を納税することになるため、繰り延べた年には、何らかの節税対策が必要不可欠となります。

よくある出口が、退職金で受け取ったり、一時所得となるようにして1/2課税にしたりするという方法です。または、減価償却期間が長い不動産を購入して、繰り延べた利益を吸収して節税を考えるのも1つの手段と言えるでしょう。

このように、節税は出口もセットで考えなくてはなりません。

節税と出口をセットで考え、適切な手段を見出すためには、「節税の目的」についても見直す必要があります。「単純に税金を払いたくない」「税金でお金を持っていかれるくらいならもっと経費を使って増やそう」という方も多くいますが、これは節税というよりほとんどの場合、単なるお金の無駄使いです。

本来の節税目的は、お金を残すことであり、個人のお金を増やすことではないでしょうか?

また、個人のお金の対価は「人生で得たい価値と交換すること」にあります。ほとんどの方に当てはまりますが、必要最低限の生活ができるお金以上のお金は、人生の目的を叶える為に使うものです。

繰り延べた利益の出口を考えるのと同時に、お金の出口、つまり「自分の人生への活用方法や人生プラン」を持つことを強くおすすめします。

2-3. (3)脱税と節税をきちんと区別しない

私は税理士ではないため、税に関する専門的な話というよりは、事業経営者・資産運用のオーナーとしての立場でお話いたします。

脱税とは、「偽りやその他不正行為によって納税を免れる行為のこと」「非合法に納税の一部もしくは全部をしないこと」です。

脱税として指摘される内容は、次の2つに大別されます。

● 申告漏れ 意図せずに申告しなかった分の納税額があること

● 所得隠し 所得の改ざんをして、意図的に納税額を減らそうとすること

そして、よくある脱税の手法が次の4つです。

(1)経費や人件費の水増し

(2)売上の過少申告

(3)二重帳簿の作成

※税務署に申告している銀行口座とは別の口座を売上代金回収用として使用することや、帳簿を複数作成して売上や経費を実際のものよりも少なく見せることも禁止です。

(4)期末在庫の調整

一方で節税は、法に従って合法的に納税額減少を試みる方法です。合法的な制度を活用し、税額を抑えて納税することが節税であり、脱税とは根本的に違うことを理解しておきましょう。

例えば、不動産を売却して得た利益があると仮定したケースを紹介します。不動産の保有期間が5年超ならかかる税率は20.315%であり、保有期間が4年の場合の税率は39.63%となります。税率を抑えるために売却タイミングを1年遅らせて、5年超で不動産を売却することは節税になります。

他にも、iDeCo・NISAは、掛け金が所得控除となるためこれらも節税方法の1つです。さらに、生命保険控除や減価償却の活用、または法人の活用や所得分散なども合法的な制度を活用しての節税方法となります。

脱税と節税の違いをしっかりと認識したうえで、合法的に税額を抑えられる方法をとりましょう

2-4. (4)人生計画(ライフプラン)がないまま節税手段を考える

前述の通り、「“節税”が資産形成や資産運用をするきっかけである」という医師の方は多くいますが、節税の悩みを節税だけで終わらせるべきではありません。

節税は、点で捉えるのではなく線で捉えることが重要です。さらに、人生と資産の課題を変換させるよう時間軸でも捉え、自分の人生にも反映させながら「面」としても見ていく必要があります。

「節税×人生」といっても、なかなか繋がりにくいかもしれませんが、これまでの資産設計のコンサルティングの経験で得た膨大な事例から見ても、重要な視点だと言い切れます。

節税と人生を繋げるために大切なのが、ライフプランの作成です。

ライフプランとは、いわゆる人生設計のことです。人はそれぞれ、人生において結婚やマイホームの購入、出産や育児、定年退職といったさまざまなターニングポイントがあります。これらのターニングポイントを、住宅購入資金や子どもの教育資金といった「必要なお金

とともに予測し、まとめたものがライフプランです。

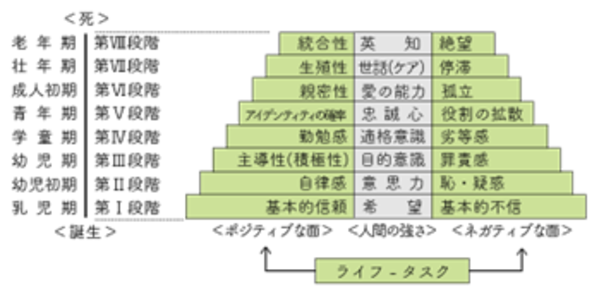

下の図は、人の発育をテーマにした図です。年齢やライフステージによって、悩みや課題が示されています。

資産と人生をテーマした場合でも、各世代で解決が求められる課題は多くあり、加齢によってそのステージも徐々に進んでいくことになります。

また、DXが進む近年では、講座と連携したアプリで手軽に支出や財産目標の管理ができます。ライフプランの作成とともに、活用しておいたほうが良いでしょう。ライフサイクルをしっかり頭に入れておきながらライフプランをアプリで管理し、ライフタスクを資産パートナーと解決していくことは最も理想的な状態です。

2-5. (5)目的を考えず節税の手段から考える

ネットの情報や、本に書かれている方法論だけをたくさん調べて、「何から始めようか?」と方法論から考えてしまう方は非常に多くいます。

● 医療法人化

● MS法人・資産管理法人の活用

● 不動産投資

● 即時償却資産・オペレーティングリース

● 車・経費の購入

● iDeCo・NISA・ふるさと納税の活用

また、ネット上や書籍上などでは、上記の方法手段について山ほど書かれています。ただ知識を頭に入れているだけの状態では、どれをどうしたらいいのか、よくわからなくなっている方も多くいるでしょう。結果として、手段の目的化が起こるリスクも高まります。

上記に挙げた内容はすべて「節税の手段」なので、最初に考えるべきものではありません。旅行の目的地が決まってないにもかかわらず、移動手段を考えようとしているのと同じです。

手段の前に、まずは節税する目的を考えましょう。

節税目的がパッと浮かばない場合は、「節税して手取りを増やしたら、何をしたいのか?」「その先に目指すのは何か?」といった内容を自分に問いかけると良いでしょう。

繰り返しになりますが、個人のお金の対価は、人生に反映させて測られるものです。そして、生活のために使うお金を超えたお金は、人生の目的を叶える為に使うものとなっています。そのため、節税目的を考える際は「人生とお金」をセットで考えなければなりません。

そうすると、知識だけを取り入れてきた方や、何をどうしていいかわからなかった方も、最初の一歩が自ずと見えてきたりするものです。

2-6. (6)統括管理できる環境をつくらない

統括管理できる環境をつくらないということは、「資産運用の検討で絶対にやってはいけないこと」のコラムでも書きましたが、節税においても大切なことです。

節税の手段や方法については、税理士さんより、熟練の経営者の方が詳しいケースも多々あります。逆に、税務の知識は、熟練の経営者よりも税理士さんのほうが圧倒的に詳しいです。

その他にも、不動産を使った節税は不動産屋さんのほうが、保険を活用した節税なら保険会社さんのほうが詳しいですよね。このように、各方法論にはそれぞれに詳しい専門家がいます。

日々忙しい医師の方が、さまざまな節税方法から適切な方法を調べるには限界があります。最も良い節税方法をとるために、節税知識をよく知っているマニアになる必要はありません。大切なのは、「節税方法と自分のライフプラン・ライフサイクルを合致させて、活用していくこと」です。

となれば、「節税とライフプランやライフサイクルの繋がりに詳しい税理士を探せばいい」とも思われがちですが、税理士さんは税務分野が専門であるため、アドバイスの範疇はあくまで税務が中心となります。簡単なライフプランのアドバイスはできても、医師専門のパーソナル・フィナンシャル・マネジメント分野における「ライフサイクルやキャリア、人生と連動させる資産形成」は専門外です。

かと言って、決して税理士が必要ないわけではありません。

例えば、人生の目的や自分のやりたいこと、さらに夢を叶えるお金の設計・計画作りに励むとします。開業医の場合、事業計画を作成している先生もいるかと思いますが、事業計画のような「個人の資産計画」を作ることは、これからの社会において当たり前になっていくでしょう。

最も理想的な環境が、次の通りです。

● 「検討したほうが良い」と思われる節税方法にアンテナを立ててマッチングを考えてくれるパートナーがいる

● その節税方法を、ライフプランに反映してくれるプランナーがいる

● 税務的に問題がないかをチェックしてくれる税理士さんがいる

● 年齢や課題によって法人の立ち上げを提案・サポートしてくれる司法書士がいる

● トータル的な個人資産管理(パーソナル・フィナンシャル・マネジメント)をDXで管理し、そのリレーションの担当者がいる

上記のような環境があれば、節税方法に没入してマニアになることもなく、きわどい節税をしてしまって税務署に怒られることもほとんどなくなります。節税によるメリットを享受でき、それらをしっかりと活かせる統括管理の環境作りは欠かせないと言えるでしょう。

このようなスタイルは、海外において「プライベートバンキングサービス」や「ファミリーオフィス」などと呼ばれており、超富裕層が一族の資産を守るために専門家と連携して行う形式としても知られています。しかし、こういったサービスを受けられるのは、資産が数十億に近い一部の超富裕層のみです。

とは言え、デジタル化が進んだ近年では、人が担っていた仕事がデジタルでできるようになりました。オンライン上で、専門家とクラウドで管理されているライフプランが繋がり、コミュニケーションコストが劇的に下がったことにより、プライベートバンキングサービスに近いサービスを比較的気軽に受けられるようになりました。

税率が徐々に高まっている現代において、総合的な個人資産管理を検討することは非常に有効です。また、具体的な節税方法については、こちらの成功事例一覧もぜひご参考ください。

まとめ

今回は、節税の検討で絶対にやってはいけないことを6つ、詳しく紹介しました。

節税を検討したときは、まず目的を考えたうえで適切な環境を整えましょう。節税手段を考えるのは、二の次です。お金とライフプランやライフサイクル上の課題をリンクさせて、今後どのような人生を送りたいかもしっかり考えてください。

インベストメントパートナーズの公式YouTubeチャンネルでは、資産運用や資産形成の検討を通して、人生において大切なことを発見し、今後の生き方が変わった方のストーリーを、実話をもとにドラマ形式で再現しています。

生き方さえも変わるこのプログラムの価値を多くの人に知ってほしいと、役者さんもオーディションを行い決めて、撮影場所の歯科医院は、実際の医院です。理念をご理解いただき撮影協力をいただきました。

インベストメントパートナーズでは、資産形成に関するプロジェクトセミナーも無料受付中です。あわせてご覧いただけますと幸いです。▼下記より1分で申込完了:参加無料です▼

※本記事の内容は、作成時点の制度・規制・規約・市況などの情報を基にして作成しております。改正等により記載内容の実施・実行・対応などが行え場合がございますので予めご了承ください。最新情報に基づいた内容などについては、「ご相談・お問い合わせ」ページからご確認いただけますと幸いです。 |