資産運用の悪い話|5分で分かる資産運用の「リスク」について

「資産運用の話は、都合の良いことばかりしか聞かない」

「絶対にリスクもあるはずなのに、そのリスクについては教えてくれない」

資産運用に対して、上記のような点を疑問に思っている方は結構多くいます。

世の中には数々の成功話が飛び交っており、簡単にチャレンジを促すような言い方をされるケース

もあるでしょう。しかし、チャレンジによるリスクやデメリットの情報がなかなか聞けず、「結局

何をしたら良いのか分からない」という声もたくさん聞きます。

今回は、そのような方々に向けて、「資産運用×資産管理」の悪い話について詳しく説明していき

ます。

目次

1. リスク回避・対策のためには悪い話の把握が重要!

1-1. 資産運用における「リスク」とは

2. 資産運用をおすすめしない危険な考え方

2-1. 目標・目的や自信を見失っている

2-2. 無謀な挑戦をしようとしている

3. 資産運用に大切な考え方|「ドミノの法則」とは?

4. 自分のリスク許容度の測り方

4-1. 大切なのは「リターン・リスクで計算した値動きに耐えられるか」

まとめ

1. リスク回避・対策のためには悪い話の把握が重要!

資産運用を行うにあたって、悪い話を把握することは非常に重要です。なぜなら、悪い話を知って

おかなければ、リスクの回避や対策ができなくなるためです。

さらに、悪い話やリスクについて理解しておかなければ、本来であれば動き出しても良いタイミン

グであってもなかなか動き出せません。自分の行動に自信をもてず、判断ができないことから、や

りたいことがあっても「最低でもこれだけは回避する」と考えることができず、そもそも「やろ

う」という気持ちになれないでしょう。

1-1. 資産運用における「リスク」とは

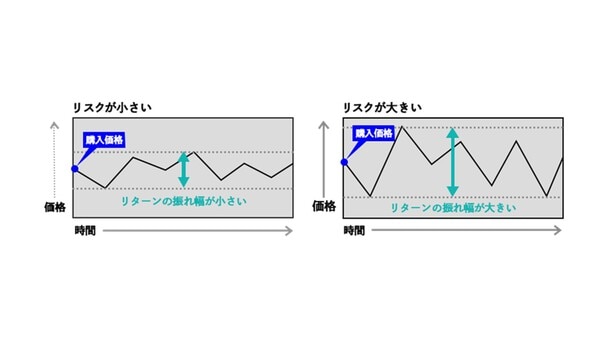

資産運用における「悪い話」は、基本的に金銭面でのリスクを指します。しかし、資産運用でのリ

スクは「不確実性」という意味で用いられており、言葉を変えて分かりやすく説明すると「リター

ンの振れ幅がある」ものとなります。

一般的にリスクとは「危険なこと」「避けるべきこと」という意味で使われていますが、資産運用

の世界で言うリスクは、「利益の可能性もあれば、損失を生む可能性もある」という、いわゆる不

確実であることを示す表現になります。

したがって、「リスクが大きい=大きな利益を得られるかもしれないし、大きな損失が生じるかも

しれない」と考えておきましょう。

このように、資産運用におけるリスクは、ある意味リターンとも言えます。

リスクを許容できたり、コントロールできるようになると、高いリターンを狙えるようになりま

す。そのため、資産運用のリスク・不確実性は、「リスク許容度」とも言われています。

例えば、「大きく収益が得られるかもしれない案件」があったとします。当然、大きなリターンが

期待できる分のリスクはあるでしょう。しかし、それを許容できたり、得意分野でコントロールで

きたりするなら、投資する判断は大いにありだと思います。

資産運用ではこのように、リターンを踏まえたうえで一つひとつのリスクを許容できるかどうかを

見極めていくことが大切です。

資産運用・節税についての詳細を知りたい方は節税成功事例集をご覧ください。期間限定無料ダウ

ンロード可能です。

もっと詳しく知りたい方は医師・歯科医師の投資成功事例集をプレゼント中。

2. 資産運用をおすすめしない危険な考え方

資産運用におけるリスクは、リターンにつながる可能性もあるものと説明しました。しかし、だか

らと言って「リスクを許容すればするほど良い」というわけではありません。

考え方によっては、利益どころか損失ばかりを生んでしまう結果になり得ないため、まずは自分が

資産運用に対してどのように考えているかを明らかにしておきましょう。

ここでは、資産運用をおすすめしない危険な考え方を3つ紹介します。

2-1. 目標・目的を見失っている

「悪い話やリスクが怖くて、なかなか前に進めない……」と悩んでいる方の中には、そもそも前に

進むのに根本となる「投資や資産運用をする目標・目的」を見失っている可能性があります。

目標・目的がないにもかかわらず、わざわざ投資や資産運用でリスクを冒す必要はありません。

また、目標・目的がないため自分にとってどの範囲からリスクとなるかすらも見えず、結果として

大きな損失を生み出してしまう可能性もあります。

2-2. 無謀な挑戦をしようとしている

多くの方の成功談で、よく最後に言われることが「やってみなければ分からないから、まずは挑戦

が大切」というものです。しかし、資産運用において無謀な挑戦は避けなければなりません。

やってみなければ分からないということ自体に間違いはないものの、単純に「自分ならできるか

も」という根拠のない過信は大きな損失につながる可能性もあります。

資産運用をはじめるなら、チャレンジ精神ではなく「自分にとって根拠となる考え方」を身につけ

るほうがよほど良いでしょう。

2-3. 根拠がなく自信をもてていない

自分にとって根拠となる考え方を身につけることは、自信にもつながります。そして、自信をもて

ば次の行動を起こすことができるようになるでしょう。

その行動の結果、「こういう考え方だったらできるかもしれない」という自信が積み重なり、次な

る挑戦ができるようになっていきます。

3. 資産運用に大切な考え方|「ドミノの法則」とは?

前述の通り、資産運用には根拠となる考え方をもつことが重要です。ここで知っておきたいのが、

「ドミノの法則」です。

ドミノは、自分の重さの1.5倍のサイズ・重さのドミノを倒すことができます。つまり、「最初は

50ミリの小さいドミノからはじめて、次に1.5倍のドミノを倒す」を57回続けると、地球から月に

届くレベルになります。

小さな挑戦を繰り返しながら、結果として大きな成果につなげるという様は、まさに資産運用の代

表的な成功パターンです。

「小さな挑戦を継続することでどんどん大きな自信がついていって、できることが増えていく」

これは、リスクをコントロールするための基本の考え方でもあります。

実際に、経済においても大きな流れで見れば、ドミノを倒しながら富が増え続けていることが分か

るでしょう。

リスク許容度、つまり利益を取れる器が大きくなれば、リターンも大きく狙えるようになります。

これは、小さなドミノを倒していくことで自然と身についていくはずです。

私(代表 川口)も小さな挑戦を繰り返しています! |

私も小さな挑戦からスタートして、どんどん挑戦の規模を大きくしています。下記は、過去に 行った主な挑戦です。 (1)20代に保険の積立を始める (2)小さな不動産を購入する (3)収入に合わせて積立投資の額を月数万→数十万へ上げる (4)減価償却が早いコンテナを買って人に貸す (5)金融機関と交渉して定期預金を担保に資金を借りる (6)法人保険の解約によって得た一時所得と減価償却が同時にぶつかるよう確定申告をする そして今は、法人を活用して数億程度の一棟収益不動産を、数棟購入したり、売却したりして います。 今後は、「自己実現×自立投資家」の教育プログラムを育てて、未来の人々が人生の目標(ゴー ル)と富のコントロールがつながり、人生の謳歌と自己実現が挑戦できる世の中に貢献したい と思っています。 つまり最初は、数万円の保険積立のレベルだったのに、1個1個ドミノを倒していくことで自信 を積み重ね、社会への影響力を持つという大きな目標までたどり着いたわけです。 このドミノ倒しは、実はまったく難しいものではありません。最初に「できるかな、ちょっと 怖いけどやってみよう」と思うくらいの、簡単なものなのです。 目の前の小さなドミノを倒していくことで「自分にはできるかもしれない」という自信が必ず ついていきますよ。 |

4. 自分のリスク許容度の測り方

資産運用を始める際にまずやるべきなのが、自分のリスク許容度を測ることです。そして、リスク

許容度を測るためには、まずリスクへの理解が欠かせません。

新しいことをやろうとする方も多いですが、資産運用はこれまで多くの方がやってきたものである

ため、統計学を参考にすればある程度リスクを把握できます。

文章での解説となると、どうしても難しい説明に近しい印象を受けやすいものの、本質はシンプル

なので必ず理解できるでしょう。

まずは、リスク許容度を測るために知っておくべきキーワードとなる「リスク(標準偏差)」につ

いて説明します。

一度説明したように、投資や資産運用におけるリスクは一般的な危険性を指すのではなく、期待す

る利益の振れ幅を指します。

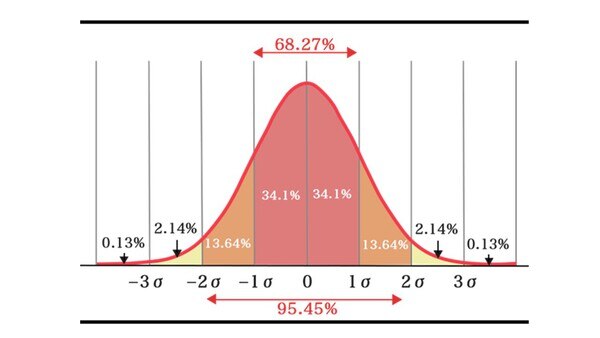

運用の世界では一般的に、株式や債券など各資産のリスクを、リターンの「標準偏差」を使って表

します。「標準偏差」とはリターンのブレの大きさを表す数値で、標準偏差が大きい(リスクが高

い)ほど、リターンのブレ幅が大きいことを意味します。

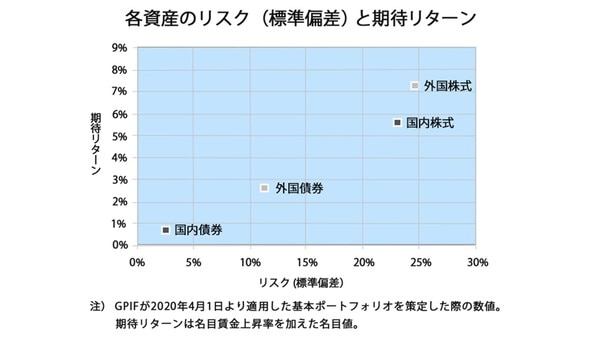

そして、投資の種類によって、リターンとリスクの数値が変わってきます。

上記の図では、「国内株式の期待リターンは5.6%、リスク(標準偏差)は約23%」となっていま

す。つまり、1年間のリターンは期待リターン5.6%を中心にして、上下23%の間で変動する確率が

約3分の2(約68%)であることが分かります。

より分かりやすく言うと、「100万円の資金が1年後、82.6万~128.6万円となる確率が68%ある」

ということです。

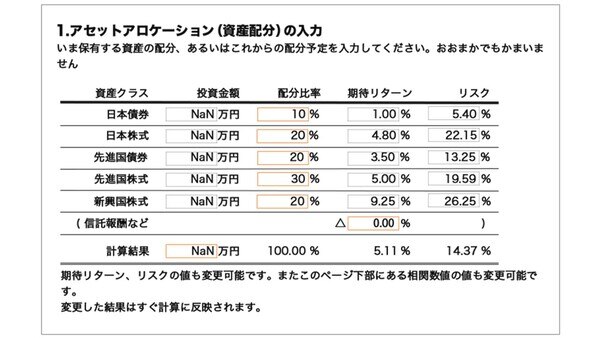

こう見れば、「結構リスクが高いな」と思われるかもしれません。しかし、資産の配分を「国内債

券」「先進国|債券・株式」「新興国|債券・株式」の3つに分けることによって、リスクが分散

されます。実際に、下の図の組み合わせなら、リターン5.11%、リスク14.37%までコントロール

できました。

上記の方法だと、100万円の資金が1年後、94.89万~119.48万円となる確率が68%になりました。

先ほどの数値よりも、リスクとリターンの振れ幅が小さくなり、リスク(標準偏差)が低まったこ

とが分かります。

なお、標準偏差は日常の価格変動などによって統計的に算出されています。

リーマンショックといった大暴落・バブルなどの大暴騰の想定は、数値を2倍(2標準偏差)にして

計算します。

上図で言うと、水色の部分を計算します。

この2標準偏差であれば、確率で言うと95.5%までカバーすることが可能です。計算方法は非常に簡

単で、単純にリスクの値を2倍にするのみとなっています。

例えば、「リターン5%・リスク10%」という投資信託を2標準偏差で見ると、下記のようになりま

す。

● 1年間で得られる期待リターンは「5%」 ● その5%を中心に95.5%の確率で、「±20%」で変動するリスクがある |

よって、大きい変動期に100万円を投資すると、1年後は95.5%の確率で85万~125万円になるとい

うことになります。

4-1. 大切なのは「リスク・リターンで計算した値動きに耐えられるか」

資産運用におけるリスクやリターンについてより深く知るためにも、長々と説明してしまいました

が、大切なのは簡単に言うと「リスク・リターンで計算した値動きに耐えられるか」です。

具体的に言うと、「100万円の資産が、1年後に約70%の確率で、95万~115万円になることを良し

とするか嫌とするか」となります。そして、30%の確率で大きく変動する時代が訪れる可能性があ

り、そうなれば85万~125万円になる可能性もあります。

そういったことも含めて、自分の資産に当てはめて考えてみれば、「リスク・リターンで計算した

値動きに耐えられるか」、つまり自分のリスク許容度が明確になるでしょう。

資産運用を行うにしても、ある程度慣れるまでは小さなドミノを倒しながら進めることがおすすめ

です。自信がついてきたら、徐々に大きくしていけば良いでしょう。

しかし最近では、リーマンショックの反省もあって、経済危機に対しては世界的にも中央銀行が株

価を買い支える傾向にあります。実際に日本でも、日銀(日本銀行)が大量に株を保有していま

す。

長い視点で見ると、世界経済は拡大傾向にあり、今後も世界の人口は増え続けると想定されていま

す。そのため、右肩上がりが予想できます。

4-2. 資産運用に「一発逆転」は存在しない

資産運用のリスクは、目に見えるリスクもあれば見えにくいリスクがあることも覚えておきましょ

う。例えば、円安になれば、世界から見た「日本人の資産」は減ります。そして、インフレになれ

ば、預金だけの人の資産は減り、不動産や株を保有している人は資産が増えます。

つまり、外部要因に対して「何もしておらず、預金や定期だけ」という方でも、資産運用の世界に

は入っていて、リスクは目の前にあるのです。

ここであなたに伝えたいのは、「一発逆転は存在しない」という事実です。私も昔は一気に成功す

ることを夢見ていましたが、やはり自分の自信と成功の度合いというのは比例していきます。ハー

ドルの高い大きな挑戦に失敗して「自分にはできないんだ」と思ってしまうと、次の挑戦に対して

トラウマ状態になり、やる気も芽生えません。

そのため、一つひとつの小さな成功を積み重ねることに重視しましょう。

まとめ

資産運用を行うにあたって、リスクの理解は不可欠です。しかし、資産運用におけるリスクは一般

的に言われる危険性という意味ではなく、不確実性を意味します。また、リスクが大きければ得ら

れる可能性のあるリターンも大きくなるため、リスクではなくリスク許容度について考えることが

第一と言えるでしょう。

資産運用のリスクについては、ドミノの法則にもとづいて考えることも大切です。小さなものでも

良いのであらゆる経験を積みながら、倒せるドミノを大きくすることで、「自己実現×自立投資家

⇒理想的な人生」のストーリーを描けるようになります。その結果、「人生って楽しいな」と思え

るようになっていくでしょう

資産の検討を通じて、人生の大切なことを発見をし、人生における優先順位が変わってこれまでと

生き方が変わるという姿は、医師としてあらゆる思いが巡るものとなるでしょう。

ここまでの内容を参考に、ぜひ一人ひとりの人生のお手伝いをさせていただけたらと思います。

~あなたに合った具体策をオンライン無料相談会で限定公開中!~

2022年4月から、新たな税制の運用が始まります。今回の税制改正では、時期は不明確ながらも償却資産を活用したリース業による節税スキームにもメスが入りました。やはり税金対策は毎年毎年、ご自身の所得状況や税制上のルールを確認しながら対応するのが一番ですね。

もし、一から医業以外の収入の柱を作ろうと考えられる場合には、極力本業に支障が出ないよう手間のかからない事業に取り組まれることをおすすめしています。

例えば、償却資産を活用したリース業などは手間がかかりにくく、減価償却費を計上できるため節税もしやすいビジネスモデルです。日々の業務に忙しい医師・歯科医師の皆様に人気があります。

医師・歯科医師に特化したコンサルティングを行っている【インベストメントパートナーズ】には、数多くの医師・歯科医師の事例があります。500名以上の医師・歯科医師が年間100万円規模の節税と資産収入作りに成功した考え方、高所得者と親和性の高い減価償却資産を使った節税方法などをオンライン無料相談会で公開しております。

「税金が高いがどのように対策すべきかわからない」「お金の相談をできる人がいない」「何が自分に合っているのかわからない」などとお悩みの方は、ぜひ奮ってご参加ください。

※本記事の内容は、作成時点の制度・規制・規約・市況などの情報を基にして作成しております。改正等により記載内容の実施・実行・対応などが行え場合がございますので予めご了承ください。最新情報に基づいた内容などについては、「ご相談・お問い合わせ」ページからご確認いただけますと幸いです。 |