勤務医でも認められる経費|主な税金対策と賢く節税するポイント

このサイトでは、年間1,500人を超える医師からの問合せと、累計500名以上の医師の資産設計のサンプルデータから発見した、「医師の理想的な人生とお金の管理をあり方」をお伝えしています。

仕事には誇りを持ち満足しているが、激務、責任の割にはお金が貯まっていない

税金の対策や資産の運用は、ほとんどしていなくて、年収の割には資産が少ない

仕事は好きで長く続けたいけど、労働集約型の働き方で、体力の衰えもあり、いつまで続けられるか不安

資産やお金や無形資産に働いてもらい、自分の生き方を労働集約型から資本集約型の生き方にシフトしたい

自己実現、理想のキャリア、夢などを叶える財産基盤の作り方を学び、成長動機で生きたい

などの悩みを持つ方にとって、進む道を定める助けになるような発信をしていきます。

勤務医は開業医とは異なり、経費や節税とは関係がないと思っている方も多いでしょう。

実は、勤務医に認められる経費や節税対策は複数存在します。納税は国民の義務ではありますが、自身の資産を守るためにも、節税のために認められる制度は積極的に活用しましょう。

当記事では、勤務医に認められる主な経費や節税対策について解説します。勤務医における確定申告の必要性や、勤務医には認められない経費、節税対策を行う上でのポイントも併せて確認し、勤務医として可能な範囲の節税を実践しましょう。

★忙しい方はいつでも好きな時に閲覧できるダウンロード資料がおススメ★

下記フォームを送信するだけで勤務医でもできる経費活用&節税方法がチェックできます。

【今なら冊数限定で無料プレゼント中:今すぐ下記フォームからお受け取り下さい。】

目次[非表示]

- 1.勤務医の確定申告

- 2.1.(1)特定支出控除

- 2.2.(2)寄附金控除

- 2.3.(3)医療費控除

- 2.4.(4)セルフメディケーション税制

- 2.6.1.◇上記図解内・パターン(1)での税額

- 2.6.2.◇上記図解内・パターン(2)での税額

- 5.まとめ

勤務医の確定申告

開業医は基本的に毎年「確定申告」を行い、税務署に申告する必要があります。

一方、勤務医の場合、勤務先の医療機関などが年末調整を行うことで納税の手続きを進めるため、一般的には確定申告を行う必要はありません。

そもそも「確定申告」とは、収入(所得)に応じた所得税などの金額を自身で算出し、納税額を確定させる手続きのことです。

確定申告を行う必要がある人は、申告期間内(2月中旬~3月中旬ごろ)に前年の1月分から12月分までの1年間の所得を税務署に申告し、納税の手続きを行う必要があります。

先述した通り、基本的には勤務医が確定申告を行う必要はありません。

しかし、以下の条件を満たす場合には確定申告が必要となることに注意しましょう。

■勤務医に確定申告が必要となる主なケース

● 当直のアルバイトなど、主な勤務先以外からも収入を得ている ● 書籍の執筆や講演活動などによる副収入が年間20万円以上ある ● 勤務先から2,000万円以上の収入を得ている |

確定申告は面倒な手続きであると思われがちですが、確定申告を行うことで「特定支出控除」や「医療費控除」など各種控除を受けられるというメリットもあります。

各種の控除制度を積極的に活用し、徹底的に節税を行いたい場合には、上記の条件に該当しない勤務医でも確定申告にチャレンジすることをおすすめします。

▼勤務医の節税成功事例:もっと詳しく知りたい方はコチラから▼

◎税金対策の方法を色々知りたい!情報収集されている方はメルマガ・LINEの登録をおすすめ◎

勤務医でも認められる経費は?勤務医の税金対策6選

勤務医が各種控除により経費として認められるものや、実践可能な節税対策には、主に次の6つの方法があります。

■勤務医にも認められる主な節税方法6つ

(1)特定支出控除 (2)寄附金控除 (3)医療費控除 (4)セルフメディケーション税制 (5)確定拠出年金(401k)・iDeCo (6)資産管理会社(プライベートカンパニー)の立ち上げ |

ここでは、上記の6つの方法について詳しく解説します。具体的な制度内容を確認し、自身が利用できる制度をうまく活用しましょう。

(1)特定支出控除

「特定支出控除」とは、仕事をする上で必要な出費の合計額が、給与所得控除額の2分の1を超える場合に、超えた分の金額を給与所得から控除できる制度を指します。

特定支出控除として認められる項目としては、以下のような項目が挙げられます。

■特定支出控除として認められる可能性が高い項目

● 交通費…副業先への交通費(高速道路料金・ガソリン代など)も含む ● 転居費…転勤などの業務命令によって転居の必要があった場合の引越し代・交通費・宿泊費など ● 帰宅旅費…遠方の勤務先に出勤する場合の交通費など ● 研修費・資格取得費…業務上必要な研修の受講・資格の取得にかかる費用 ※以下の3項目は合計65万円が上限 ● 図書費…職務に関係する書籍などの購入費用 ● 衣料費…業務上必要な衣服(白衣や術衣など)が勤務先から貸与されなかった場合の購入費用 |

年収850万円を超える人の場合、給与所得控除額は195万円が上限であるため、上記の出費が97万5,000円を超えた場合に、超過分の金額について控除を受けられます。例えば上記の出費が合計120万円であった場合、「120万円-97万5,000円=22万5,000円」の控除が適用されます。

特定支出控除は、勤務医が実践できる大きな節税対策の1つです。特定支出控除として認められる可能性がある出費は、領収書を保管し記録を残しておきましょう。

(2)寄附金控除

寄附金控除とは、国や地方公共団体、社会福祉法人などに対して一定の寄付金を支払った場合に認められる所得控除制度です。

寄附金控除の中にもいくつかの種類があるものの、代表的な例としては、近年話題となっている「ふるさと納税」が挙げられます。

ふるさと納税とは、好きな地方自治体、支援したい地方自治体に対して行う寄付金の所得控除制度であり、2,000円を超える部分は一定の限度額まで原則として所得税・住民税から全額が控除されます。つまり、毎年払っている税金をそのまま寄付することで、実質2,000円でお好みのお礼の品がもらえるということで注目されています。

ふるさと納税というと、地域ごとの特産品を思い浮かべる方が多いかと思いますが、中にはややユニークな返礼品を用意する地域もあります。

■ふるさと納税のユニークな返礼品

返礼品/地域 | 寄付金額 |

|---|---|

ご当地ヒーローになれる券(兵庫県多可町) | 1,000,000円 |

桜の木のオーナー権(北海道釧路町) | 100,000円 |

故郷に住む両親への家事代行サービス2回分(宮崎県宮崎市) | 14,000円 |

※記載のふるさと納税返礼品は、2022(令和4)年5月時点の情報です。(出典:さとふる「ユニークなお礼品特集」)

また他にも、認定NPO法人への寄付も政府が定める「特定寄付金」として特別な控除の対象となっています。

多くの税金を支払っている方は、こういったことに寄付し、社会貢献をすることもおすすめです。

(3)医療費控除

「医療費控除」とは、1月1日からその年の12月31日までの間に支払った世帯全体の医療費が、一定の金額を超えた場合に受けられる所得控除のことです。医療費控除の金額は、以下のような計算式で算出することができます。

■医療費控除によって所得控除を受けられる金額

医療費控除額=実際に支払った世帯全体の医療費(合計)-(※保険金など)-10万円 |

実際に支払った世帯全体の医療費が1年で10万円を超える場合には、医療費控除を受けられるか確認するとよいでしょう。医療費控除額の上限は200万円である点に注意してください。

※出典:国税庁「No.1120 医療費を支払ったとき(医療費控除)」

(4)セルフメディケーション税制

「セルフメディケーション税制」とは、1年間(1月~12月)における特定の医薬品の購入費用が、世帯全体で1万2,000円を超えた場合に利用できる控除制度を指します。

セルフメディケーション税制による控除を受けるためには、以下の条件を満たす必要がある点に注意しましょう。

■セルフメディケーション税制による控除を受けるための条件

● 医療費控除の適用を受けていない ● セルフメディケーション税制対象の医薬品の購入金額が世帯全体で1万2000円を超えている ● 領収書やレシートを保存している ● 申告の対象となる年に、健康のための一定の取り組み(健康診断の受診や予防接種)を行った |

※出典:厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

(5)確定拠出年金(401k)・iDeCo

節税対策をしながら将来の資金形成に取り組みたい人は、「確定拠出年金(401k)」の活用もおすすめです。

確定拠出年金とは、毎月拠出する掛金(元本)と運用益の合計額によって、将来給付される金額が決まる年金制度を指します。

確定拠出年金には、「企業型年金(DC)」と「個人型年金(iDeCo)」の2種類があります。

企業型確定拠出年金(DC) | 個人型確定拠出年金(iDeCo) | |

|---|---|---|

加入対象者 | 〇 導入企業の従業員 | ● 自営業者など ● 厚生年金の被保険者 |

掛金の拠出元 | 〇 導入企業 | ● 加入者 |

掛金の上限 | 〇 他の企業年金に未加入…5万5,000円 | ● 自営業者など…6万8,000円 ● 厚生年金被保険者…2万3,000円 ※公務員は1万2,000円 |

確定拠出年金には、「将来の給付額が未確定であること」「原則60歳まで受給不可」といったデメリットもあります。

一方で、「掛金全額が所得控除の対象となる」「運用益に課税されない」といった税制上のメリットも大きいため、老後の資産形成を考えている人はぜひ検討してください。

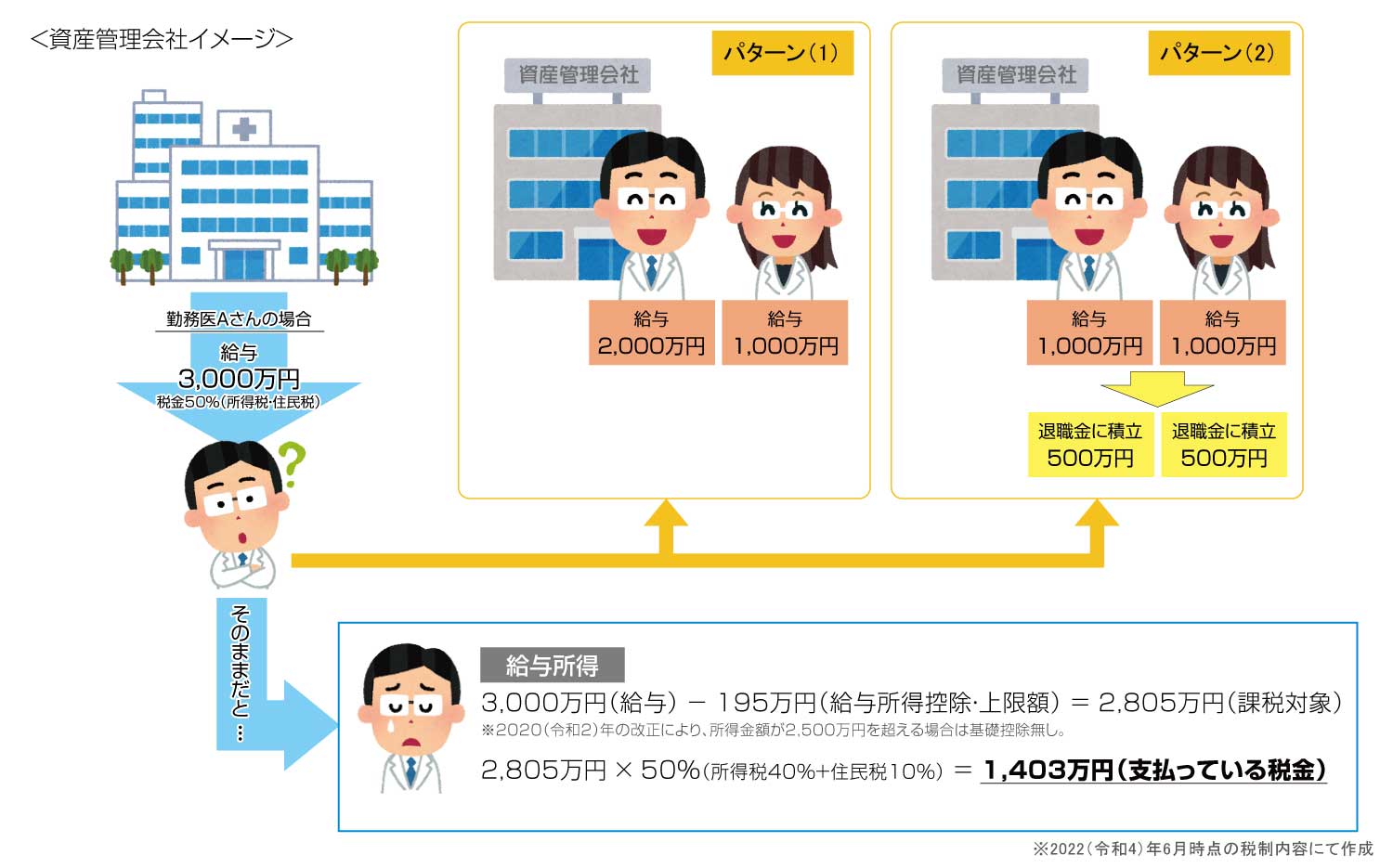

(6)資産管理会社(プライベートカンパニー)の立ち上げ

資産管理会社(プライベートカンパニー)とは、個人もしくは家族の資産を管理するための法人で、スポーツ選手や芸能人などもよく用いている節税方法です。

資産管理会社の代表取締役を奥様にして、奥様が収入の受け取りをすることで、所得分散として節税にもなります。下記に、例を挙げてより詳しく説明します。

◇上記図解内・パターン(1)での税額

◇上記図解内・パターン(2)での税額

▼給与所得控除額の計算方法(2022年6月時点)

給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

1,625,000円まで | 550,000円 |

1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

8,500,001円以上 | 1,950,000円(上限) |

※引用:国税庁「No.1410 給与所得控除」

勤務医のAさん(年齢50歳)の収入は3,000万円です。

その為、Aさんは今まで住民税と合わせて約50%の1,403万円もの税金を払っていました。

しかし、Aさんはこの先も所得の半分を税金として払い続けるよりは、思い切って法人を立ち上げることを決意しました。

法人を立ち上げることで、病院からの収入のうち、医療以外の収入(例えば講演料や執筆で得た収入など)を法人の方で受け取ろうと考えたのです。

例えばですが。。。

分かり易く3,000万円の給与のうち、医療以外の収入が1,000万円であったとします。

その時に3,000万円を全てAさんの給料とするのではなく、 上のパターン(1)のようにAさんは2,000万円をそのまま病院からの給与として受け取り、法人で受け取る医業以外の収入1,000万円を奥さんの給料とすることで、2,000万円と1,000万円に税金がかかってきます。 (ただし、厳密には、法人の運営費がかかります。)

その為、支払わなければならない税金としては、Aさんは756万円、奥さんは250万円となり、 世帯で1,006万円の税金となりますが、1,403万円よりは397万円の節税となります。

また、もし医業以外の収入がもっと多いという方であればパターン(2)のように、Aさんに1,000万円、奥様に1,000万円、残りの1,000万円を500万円ずつ退職金の積立金にすることで、課税対象額が各1,000万円になり、世帯で支払わなければならない税金は250万円ずつの500万円と更に減少し、1,403万円より903万円の節税となります。

そして、500万円ずつの積立金が積み重なってくるので、個人でも退職金を準備することができ、リタイア後も安心です。

更に、法人に入ってきた収入を受け取らずに、不動産やコンテナ、または太陽光などで運用することもできます。

また、法人を作らなくても、不動産など減価償却を伴う有物資産を持ち、帳簿上の経費を出すことで、帳簿上の赤字を作り、給与所得と損益通算にて節税するというスキームもあります。

例えば、給与所得が1,000万円、不動産所得がマイナス200万円であれば、 給与所得と不動産所得や事業所得を損益通算することで、損益通算で所得から差し引くことができるので、 Aさんの所得が1,000万円から800万円となり、その800万円に課税されることになります。

このような、「医業以外の事業」を営むことで、勤務医では出せない経費を計上できるようになり、税金をコントロールすることが容易になります。

勤務医の方で不動産投資をされている方が多いのには、以上のような理由があるからです。

勤務医では認めらない経費(開業医に認められる経費)一覧

勤務医に認められる経費(控除の対象)もある一方で、勤務医には認められず、開業医(法人)のみに認められる経費もあることに注意しましょう。

■開業医(法人)に認められる主な経費一覧

家賃・地代 | 病院など事業所の土地・建物にかかる使用料・賃借料 |

|---|---|

水道光熱費 | 事業運営に必要な電気代や水道代など |

通信費 | インターネット料金など、通信に必要な費用 |

旅費交通費 | 移動や宿泊にかかる費用 |

広告宣伝費 | サービスの宣伝広告に使用する費用 |

接待交際費 | 得意先・取引先などとの接待費・交際費 |

荷造り運賃 | 郵便物などの梱包費用・配送費用 |

修繕費 | 事業所の建物や器具・備品などの修理代 |

消耗品費 | 比較的少額な器具・備品などを購入する費用 |

減価償却費 | 固定資産を一定期間にわたり経費として計上する際の費用 |

雑費 | どの項目にも属さない経費 |

専従者給与 | 青色事業専従者に対して支払う給与 |

福利厚生費 | 従業員に対する福利厚生にかかる費用 |

損害保険料 | 事故や災害などから事業を守るために加入した保険にかかる費用 |

租税公課 | 税金・公共料金として支払いを済ませた費用 |

具体的に勤務医でもできる節税方法が知りたい方は個別の無料オンライン相談へ

賢く税金対策を行うためのポイント

勤務医が賢く税金対策を行うためには、勤務医が活用できる控除制度や節税方法についての知識を身につけるだけでなく、ポイントを押さえた実践を行う必要があります。

税金対策で気をつけるべき2つのポイントを押さえ、自分や家族の資産を守り、将来に向けた資産形成の準備を整えていきましょう。

節税目的を「税金を減らすため」としないこと

ここまでいくつかの税金対策をご紹介してきましたが、一つ気を付けなければならないのが、節税をする目的を「税金を減らす為」としないことです。つまり、節税でお金を増やして、そのお金の使い道を明確にすることが大切ということとなります。

ここで、当社にご相談いただいたある先生の事例をご紹介します。神奈川県横浜市のK先生は、今と将来の事が不安になり、電話にてご相談してくださいました。

ご相談内容は、「開業をしているのだけど、税金についていまいち分からない。税理士などには見てはもらっているけれども、思ったより資産が増えないので将来が不安である。将来的に増やしていくにはどうしたらよいでしょうか?」とのことでした。

しかし、先生にある質問をしてみますと、ぴたりと無言が続いたのです。その質問は「何のためにお金を増やしていきたいのですか?」という単純な質問です。しかし、電話越しの先生は、そんなこと考えていなかったという風に無言となったのです。

このように「節税はしたいけど、何のためにしていくか考えていない」「使えるお金は増やしたいけれども、何に使うかは決めていない」といった方は意外と多くいらっしゃいます。

その先生はヒアリングしていくにつれて、「将来は早めにリタイアをして、家族との時間を大切にしたい」「ハワイにハーフステイをしたい」といったような夢をお持ちなことが分かりました。その夢をきちんと実現するために、節税と資産形成を同時にして、お金をいくら増やしていくかという目標ができ、現在では家族との時間を大切にしながらも、目標の達成まで一歩手前まで迫っています。

このように、節税をする目的は、下記のように何でもよいのです。

■節税の目的例

● 家族との旅行に使いたい ● 子供の教育費に充てたい ● 幼稚園を設立するなどして社会貢献したい ● 後世の教育をしていきたい |

大事なのは、どのくらい節税して、その使えるお金を何に使っていきたいかという見通しを立てることで、その先のしたいことに繋げることです。これからの人生を豊かに暮らしていくためには、先を意識したマネープランを考えることが大切です。

節税関連の制度に常にアンテナを張っておくこと

前述の通り、セルフメディケーション税制や確定拠出年金など、制度というのは年々新しくなっていきます。そういった流れについていく為に、常にアンテナを張っておくことも大事となってきます。

勤務医であっても、条件さえことができれば簡単に税金を抑えることができます。税金を支払うことは義務ですが、どこに使われているか分からない余計な税金を支払う必要はありません。今回の内容を参考に、できることから1つずつ行動に起こしてみてはいかがでしょうか。

まとめ

勤務医は基本的に確定申告を行う必要はありませんが、条件に当てはまる場合や各種所得控除制度を活用したい場合は確定申告を行う必要があります。特定支出控除や寄附金控除などの控除制度、資産管理会社などの税金対策を活用し、自分や家族の資産を上手に守りましょう。

「インベストメントパートナーズ」では、医師専門に資産に関する課題を解決に導くサポートを行っています。税金対策や資産形成、運用管理に関して悩みや不安を抱えている医師は、ぜひインベストメントパートナーズへぜひご相談ください。

※本記事の内容は、作成時点の制度・規制・規約・市況などの情報を基にして作成しております。改正等により記載内容の実施・実行・対応などが行え場合がございますので予めご了承ください。最新情報に基づいた内容などについては、「ご相談・お問い合わせ」ページかご確認いただけますと幸いです。 |

勤務医の確定申告

開業医は基本的に毎年「確定申告」を行い、税務署に申告する必要があります。

一方、勤務医の場合、勤務先の医療機関などが年末調整を行うことで納税の手続きを進めるため、一般的には確定申告を行う必要はありません。

そもそも「確定申告」とは、収入(所得)に応じた所得税などの金額を自身で算出し、納税額を確定させる手続きのことです。

確定申告を行う必要がある人は、申告期間内(2月中旬~3月中旬ごろ)に前年の1月分から12月分までの1年間の所得を税務署に申告し、納税の手続きを行う必要があります。

先述した通り、基本的には勤務医が確定申告を行う必要はありません。

しかし、以下の条件を満たす場合には確定申告が必要となることに注意しましょう。

■勤務医に確定申告が必要となる主なケース

● 当直のアルバイトなど、主な勤務先以外からも収入を得ている ● 書籍の執筆や講演活動などによる副収入が年間20万円以上ある ● 勤務先から2,000万円以上の収入を得ている |

確定申告は面倒な手続きであると思われがちですが、確定申告を行うことで「特定支出控除」や「医療費控除」など各種控除を受けられるというメリットもあります。

各種の控除制度を積極的に活用し、徹底的に節税を行いたい場合には、上記の条件に該当しない勤務医でも確定申告にチャレンジすることをおすすめします。

▼勤務医の節税成功事例:もっと詳しく知りたい方はコチラから▼

◎税金対策の方法を色々知りたい!情報収集されている方はメルマガ・LINEの登録をおすすめ◎

勤務医でも認められる経費は?勤務医の税金対策6選

勤務医が各種控除により経費として認められるものや、実践可能な節税対策には、主に次の6つの方法があります。

■勤務医にも認められる主な節税方法6つ

(1)特定支出控除 (2)寄附金控除 (3)医療費控除 (4)セルフメディケーション税制 (5)確定拠出年金(401k)・iDeCo (6)資産管理会社(プライベートカンパニー)の立ち上げ |

ここでは、上記の6つの方法について詳しく解説します。具体的な制度内容を確認し、自身が利用できる制度をうまく活用しましょう。

(1)特定支出控除

「特定支出控除」とは、仕事をする上で必要な出費の合計額が、給与所得控除額の2分の1を超える場合に、超えた分の金額を給与所得から控除できる制度を指します。

特定支出控除として認められる項目としては、以下のような項目が挙げられます。

■特定支出控除として認められる可能性が高い項目

● 交通費…副業先への交通費(高速道路料金・ガソリン代など)も含む ● 転居費…転勤などの業務命令によって転居の必要があった場合の引越し代・交通費・宿泊費など ● 帰宅旅費…遠方の勤務先に出勤する場合の交通費など ● 研修費・資格取得費…業務上必要な研修の受講・資格の取得にかかる費用 ※以下の3項目は合計65万円が上限 ● 図書費…職務に関係する書籍などの購入費用 ● 衣料費…業務上必要な衣服(白衣や術衣など)が勤務先から貸与されなかった場合の購入費用 |

年収850万円を超える人の場合、給与所得控除額は195万円が上限であるため、上記の出費が97万5,000円を超えた場合に、超過分の金額について控除を受けられます。例えば上記の出費が合計120万円であった場合、「120万円-97万5,000円=22万5,000円」の控除が適用されます。

特定支出控除は、勤務医が実践できる大きな節税対策の1つです。特定支出控除として認められる可能性がある出費は、領収書を保管し記録を残しておきましょう。

(2)寄附金控除

寄附金控除とは、国や地方公共団体、社会福祉法人などに対して一定の寄付金を支払った場合に認められる所得控除制度です。

寄附金控除の中にもいくつかの種類があるものの、代表的な例としては、近年話題となっている「ふるさと納税」が挙げられます。

ふるさと納税とは、好きな地方自治体、支援したい地方自治体に対して行う寄付金の所得控除制度であり、2,000円を超える部分は一定の限度額まで原則として所得税・住民税から全額が控除されます。つまり、毎年払っている税金をそのまま寄付することで、実質2,000円でお好みのお礼の品がもらえるということで注目されています。

ふるさと納税というと、地域ごとの特産品を思い浮かべる方が多いかと思いますが、中にはややユニークな返礼品を用意する地域もあります。

■ふるさと納税のユニークな返礼品

返礼品/地域 | 寄付金額 |

|---|---|

ご当地ヒーローになれる券(兵庫県多可町) | 1,000,000円 |

桜の木のオーナー権(北海道釧路町) | 100,000円 |

故郷に住む両親への家事代行サービス2回分(宮崎県宮崎市) | 14,000円 |

※記載のふるさと納税返礼品は、2022(令和4)年5月時点の情報です。(出典:さとふる「ユニークなお礼品特集」)

また他にも、認定NPO法人への寄付も政府が定める「特定寄付金」として特別な控除の対象となっています。

多くの税金を支払っている方は、こういったことに寄付し、社会貢献をすることもおすすめです。

(3)医療費控除

「医療費控除」とは、1月1日からその年の12月31日までの間に支払った世帯全体の医療費が、一定の金額を超えた場合に受けられる所得控除のことです。医療費控除の金額は、以下のような計算式で算出することができます。

■医療費控除によって所得控除を受けられる金額

医療費控除額=実際に支払った世帯全体の医療費(合計)-(※保険金など)-10万円 |

実際に支払った世帯全体の医療費が1年で10万円を超える場合には、医療費控除を受けられるか確認するとよいでしょう。医療費控除額の上限は200万円である点に注意してください。

※出典:国税庁「No.1120 医療費を支払ったとき(医療費控除)」

(4)セルフメディケーション税制

「セルフメディケーション税制」とは、1年間(1月~12月)における特定の医薬品の購入費用が、世帯全体で1万2,000円を超えた場合に利用できる控除制度を指します。

セルフメディケーション税制による控除を受けるためには、以下の条件を満たす必要がある点に注意しましょう。

■セルフメディケーション税制による控除を受けるための条件

● 医療費控除の適用を受けていない ● セルフメディケーション税制対象の医薬品の購入金額が世帯全体で1万2000円を超えている ● 領収書やレシートを保存している ● 申告の対象となる年に、健康のための一定の取り組み(健康診断の受診や予防接種)を行った |

※出典:厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

(5)確定拠出年金(401k)・iDeCo

節税対策をしながら将来の資金形成に取り組みたい人は、「確定拠出年金(401k)」の活用もおすすめです。

確定拠出年金とは、毎月拠出する掛金(元本)と運用益の合計額によって、将来給付される金額が決まる年金制度を指します。

確定拠出年金には、「企業型年金(DC)」と「個人型年金(iDeCo)」の2種類があります。

企業型確定拠出年金(DC) | 個人型確定拠出年金(iDeCo) | |

|---|---|---|

加入対象者 | 〇 導入企業の従業員 | ● 自営業者など ● 厚生年金の被保険者 |

掛金の拠出元 | 〇 導入企業 | ● 加入者 |

掛金の上限 | 〇 他の企業年金に未加入…5万5,000円 | ● 自営業者など…6万8,000円 ● 厚生年金被保険者…2万3,000円 ※公務員は1万2,000円 |

確定拠出年金には、「将来の給付額が未確定であること」「原則60歳まで受給不可」といったデメリットもあります。

一方で、「掛金全額が所得控除の対象となる」「運用益に課税されない」といった税制上のメリットも大きいため、老後の資産形成を考えている人はぜひ検討してください。

(6)資産管理会社(プライベートカンパニー)の立ち上げ

資産管理会社(プライベートカンパニー)とは、個人もしくは家族の資産を管理するための法人で、スポーツ選手や芸能人などもよく用いている節税方法です。

資産管理会社の代表取締役を奥様にして、奥様が収入の受け取りをすることで、所得分散として節税にもなります。下記に、例を挙げてより詳しく説明します。

◇上記図解内・パターン(1)での税額

◇上記図解内・パターン(2)での税額

▼給与所得控除額の計算方法(2022年6月時点)

給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

1,625,000円まで | 550,000円 |

1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

8,500,001円以上 | 1,950,000円(上限) |

※引用:国税庁「No.1410 給与所得控除」

勤務医のAさん(年齢50歳)の収入は3,000万円です。

その為、Aさんは今まで住民税と合わせて約50%の1,403万円もの税金を払っていました。

しかし、Aさんはこの先も所得の半分を税金として払い続けるよりは、思い切って法人を立ち上げることを決意しました。

法人を立ち上げることで、病院からの収入のうち、医療以外の収入(例えば講演料や執筆で得た収入など)を法人の方で受け取ろうと考えたのです。

例えばですが。。。

分かり易く3,000万円の給与のうち、医療以外の収入が1,000万円であったとします。

その時に3,000万円を全てAさんの給料とするのではなく、 上のパターン(1)のようにAさんは2,000万円をそのまま病院からの給与として受け取り、法人で受け取る医業以外の収入1,000万円を奥さんの給料とすることで、2,000万円と1,000万円に税金がかかってきます。 (ただし、厳密には、法人の運営費がかかります。)

その為、支払わなければならない税金としては、Aさんは756万円、奥さんは250万円となり、 世帯で1,006万円の税金となりますが、1,403万円よりは397万円の節税となります。

また、もし医業以外の収入がもっと多いという方であればパターン(2)のように、Aさんに1,000万円、奥様に1,000万円、残りの1,000万円を500万円ずつ退職金の積立金にすることで、課税対象額が各1,000万円になり、世帯で支払わなければならない税金は250万円ずつの500万円と更に減少し、1,403万円より903万円の節税となります。

そして、500万円ずつの積立金が積み重なってくるので、個人でも退職金を準備することができ、リタイア後も安心です。

更に、法人に入ってきた収入を受け取らずに、不動産やコンテナ、または太陽光などで運用することもできます。

また、法人を作らなくても、不動産など減価償却を伴う有物資産を持ち、帳簿上の経費を出すことで、帳簿上の赤字を作り、給与所得と損益通算にて節税するというスキームもあります。

例えば、給与所得が1,000万円、不動産所得がマイナス200万円であれば、 給与所得と不動産所得や事業所得を損益通算することで、損益通算で所得から差し引くことができるので、 Aさんの所得が1,000万円から800万円となり、その800万円に課税されることになります。

このような、「医業以外の事業」を営むことで、勤務医では出せない経費を計上できるようになり、税金をコントロールすることが容易になります。

勤務医の方で不動産投資をされている方が多いのには、以上のような理由があるからです。

勤務医では認めらない経費(開業医に認められる経費)一覧

勤務医に認められる経費(控除の対象)もある一方で、勤務医には認められず、開業医(法人)のみに認められる経費もあることに注意しましょう。

■開業医(法人)に認められる主な経費一覧

家賃・地代 | 病院など事業所の土地・建物にかかる使用料・賃借料 |

|---|---|

水道光熱費 | 事業運営に必要な電気代や水道代など |

通信費 | インターネット料金など、通信に必要な費用 |

旅費交通費 | 移動や宿泊にかかる費用 |

広告宣伝費 | サービスの宣伝広告に使用する費用 |

接待交際費 | 得意先・取引先などとの接待費・交際費 |

荷造り運賃 | 郵便物などの梱包費用・配送費用 |

修繕費 | 事業所の建物や器具・備品などの修理代 |

消耗品費 | 比較的少額な器具・備品などを購入する費用 |

減価償却費 | 固定資産を一定期間にわたり経費として計上する際の費用 |

雑費 | どの項目にも属さない経費 |

専従者給与 | 青色事業専従者に対して支払う給与 |

福利厚生費 | 従業員に対する福利厚生にかかる費用 |

損害保険料 | 事故や災害などから事業を守るために加入した保険にかかる費用 |

租税公課 | 税金・公共料金として支払いを済ませた費用 |

具体的に勤務医でもできる節税方法が知りたい方は個別の無料オンライン相談へ

賢く税金対策を行うためのポイント

勤務医が賢く税金対策を行うためには、勤務医が活用できる控除制度や節税方法についての知識を身につけるだけでなく、ポイントを押さえた実践を行う必要があります。

税金対策で気をつけるべき2つのポイントを押さえ、自分や家族の資産を守り、将来に向けた資産形成の準備を整えていきましょう。

節税目的を「税金を減らすため」としないこと

ここまでいくつかの税金対策をご紹介してきましたが、一つ気を付けなければならないのが、節税をする目的を「税金を減らす為」としないことです。つまり、節税でお金を増やして、そのお金の使い道を明確にすることが大切ということとなります。

ここで、当社にご相談いただいたある先生の事例をご紹介します。神奈川県横浜市のK先生は、今と将来の事が不安になり、電話にてご相談してくださいました。

ご相談内容は、「開業をしているのだけど、税金についていまいち分からない。税理士などには見てはもらっているけれども、思ったより資産が増えないので将来が不安である。将来的に増やしていくにはどうしたらよいでしょうか?」とのことでした。

しかし、先生にある質問をしてみますと、ぴたりと無言が続いたのです。その質問は「何のためにお金を増やしていきたいのですか?」という単純な質問です。しかし、電話越しの先生は、そんなこと考えていなかったという風に無言となったのです。

このように「節税はしたいけど、何のためにしていくか考えていない」「使えるお金は増やしたいけれども、何に使うかは決めていない」といった方は意外と多くいらっしゃいます。

その先生はヒアリングしていくにつれて、「将来は早めにリタイアをして、家族との時間を大切にしたい」「ハワイにハーフステイをしたい」といったような夢をお持ちなことが分かりました。その夢をきちんと実現するために、節税と資産形成を同時にして、お金をいくら増やしていくかという目標ができ、現在では家族との時間を大切にしながらも、目標の達成まで一歩手前まで迫っています。

このように、節税をする目的は、下記のように何でもよいのです。

■節税の目的例

● 家族との旅行に使いたい ● 子供の教育費に充てたい ● 幼稚園を設立するなどして社会貢献したい ● 後世の教育をしていきたい |

大事なのは、どのくらい節税して、その使えるお金を何に使っていきたいかという見通しを立てることで、その先のしたいことに繋げることです。これからの人生を豊かに暮らしていくためには、先を意識したマネープランを考えることが大切です。

節税関連の制度に常にアンテナを張っておくこと

前述の通り、セルフメディケーション税制や確定拠出年金など、制度というのは年々新しくなっていきます。そういった流れについていく為に、常にアンテナを張っておくことも大事となってきます。

勤務医であっても、条件さえことができれば簡単に税金を抑えることができます。税金を支払うことは義務ですが、どこに使われているか分からない余計な税金を支払う必要はありません。今回の内容を参考に、できることから1つずつ行動に起こしてみてはいかがでしょうか。

まとめ

勤務医は基本的に確定申告を行う必要はありませんが、条件に当てはまる場合や各種所得控除制度を活用したい場合は確定申告を行う必要があります。特定支出控除や寄附金控除などの控除制度、資産管理会社などの税金対策を活用し、自分や家族の資産を上手に守りましょう。

「インベストメントパートナーズ」では、医師専門に資産に関する課題を解決に導くサポートを行っています。税金対策や資産形成、運用管理に関して悩みや不安を抱えている医師は、ぜひインベストメントパートナーズへぜひご相談ください。

※本記事の内容は、作成時点の制度・規制・規約・市況などの情報を基にして作成しております。改正等により記載内容の実施・実行・対応などが行え場合がございますので予めご了承ください。最新情報に基づいた内容などについては、「ご相談・お問い合わせ」ページかご確認いただけますと幸いです。 |